Основные графики индексов

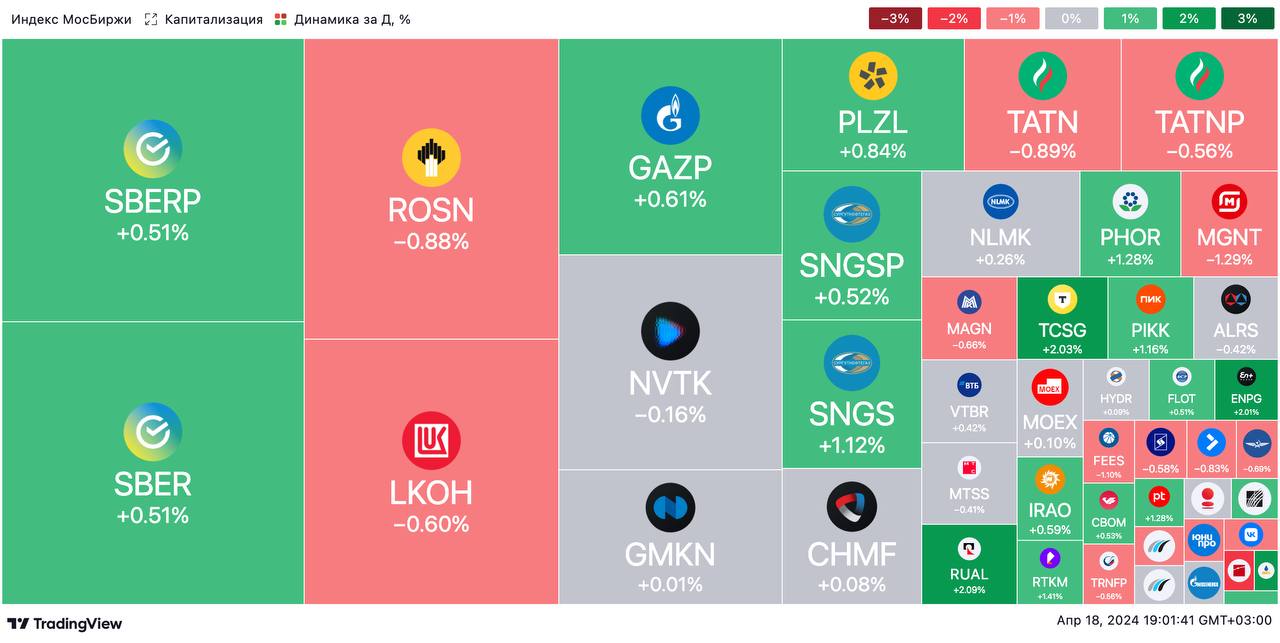

Индекс Мосбиржи

3456 +0.0579%

Индекс РТС

1161 +0.6066%

S&P 500

5017 -0.1791%

NASDAQ

15623 -0.6423%

Bitcoin

61432.7 -4.12%

Последние финансовые новости от агентств

6 часов назад В каких случаях кредитка может спасти жизнь

Интересные публичные портфели

Стоимость

1 419 440.7 ₽

Доходность

+10.81%

Доход в год

86 323.44 ₽

Стоимость

16 238 911.36 ₽

Доходность

+24.79%

Доход в год

250 818.14 ₽

Стоимость

1 709 180 ₽

Доходность

-5.01%

Доход в год

26 929.8 ₽

Стоимость

1 010 672.05 ₽

Доходность

-0.509%

Доход в год

99 198.46 ₽

Последние темы на форуме

8 Февраля 2022 17:04

27 Ноября 2022 11:16

1 Февраля 2023 15:34

27 Ноября 2022 13:13

22 Января 2022 21:52