#VTBR #banks #банки

В предыдущей части нашей серии постов про банки мы рассмотрели реакцию показателей основного бизнеса #Тинькофф банка на рост ключевой ставки (КС). В этой части поговорим о #ВТБ.

#ВТБ – все еще слабый результат

Характеристика банка - он ориентирован на корпоративный сегмент. По итогам 2023 г. 67% кредитного портфеля приходится на корпоративных клиентов, 33% - на физ. лиц.

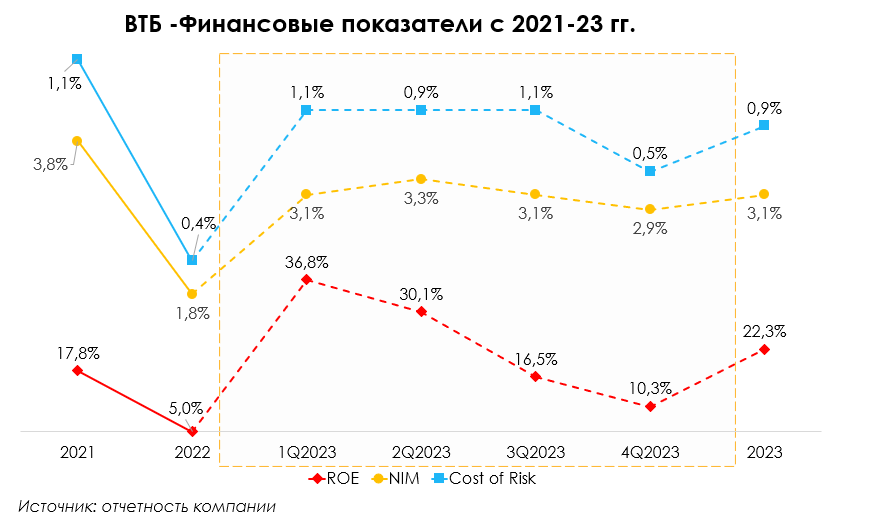

В 2023 г. банк показал рекордную прибыль, но чистая процентная маржа (ЧПМ) снижалась кв к кв. Она опустилась с 3.1% в 1 кв. до 2.9% в 4 кв.

Основной причиной снижения стал более сильный рост фондирования по сравнению с ростом кредитного портфеля в 4кв. Это объясняется общим трендом в банковском секторе. На фоне повышенных ставок банк увеличил количество срочных депозитов физ. лиц на 14% кв/кв, а средства текущих счетов корпоративных клиентов перетекли в срочные вклады (+5.7% кв/кв). Кредитный портфель в 4кв увеличился лишь на 5% кв/кв. В первые 3 кв ситуация на рынке способствовала оздоровлению банка. Кредитный портфель рос быстрее источников фондирования: в среднем на 5% кв/кв против роста на 4% кв/кв в 1-3 кв. 2023 г. соответственно. (Банк снизил уровень раскрываемой информации - трудно описать подробнее структурные изменения портфеля кредитов и источников фондирования)

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в в 1кв. до 0.5% в 4 кв. Рентабельность капитала составила 22.3% против 16.3% в 2021 г. Чистая прибыль выросла до 432 млрд руб., это рост на 33% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк немного снизит чистую процентную маржу до 2.5% с 3.1% в 2023 г. (за весь год). Объем кредитного портфеля продолжит расти, но медленнее: 7.7% г/г против 21.0% г/г в 2023 г. Ожидаем, что чистый процентный доход снизится до 693 млрд руб. (-8.3% г/г), чистая прибыль составит 279 млрд руб. (-35.4% г/г).

Выводы

2023 г. был сильным годом для банковского сектора на фоне сильного потребителя. #При этом во 2й половине года активизировался ЦБ – повысилась ключевая ставка с 7.5% до 16%.

#ВТБ улучшил показатели с 2021 г., но все равно остается слабым игроком в отрасли с низкими показателями чистой процентной маржи. Кроме этого, в 2023 г. #ВТБ занял одно из мест второй десятки народного рейтинга банков (по данным сервиса banki .ru). Это может говорить о нейтральной позиции к банку со стороны клиентов. Более выгодные ценовые условия или более удобный сервис способны склонить нового клиента к выбору другого банка. На текущий момент банк все еще остается корпоративным банком и с фундаментальной точки зрения отстает от банков #Тинькофф и #Сбер. Итого: #ВТБ - крупный игрок, проигрывающий другим банкам из покрытия.