На основании годовых результатов и недавних новостей относительно переезда мы решили пересмотреть наш таргет для бумаг компании.

➕ Сильные финансовые результаты

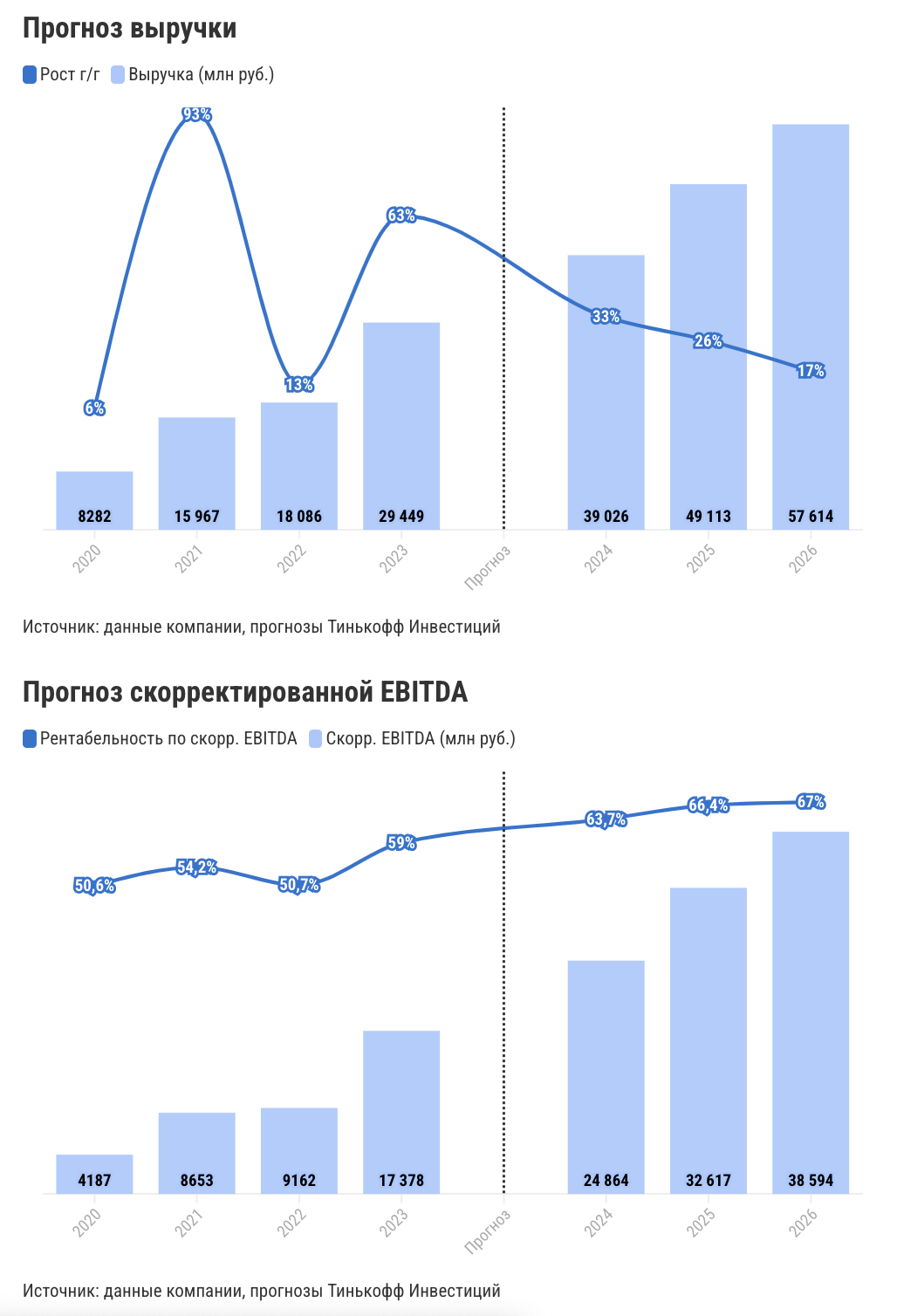

В четвертом квартале 2023-го выручка компании продолжила расти стремительными темпами — +72% г/г (практически без замедления относительно +76% г/г в третьем квартале). Такой уверенный рост объясняется высокой активностью клиентов во всех основных сегментах. Ключевым драйвером вновь стал рост среднего чека, который продолжился на фоне повышения цен и усиления конкуренции среди работодателей за кандидатов. Увеличение количества платежных клиентов также способствовало росту выручки. Благодаря мощному росту выручки за год (+63% г/г) компании удалось достичь операционной эффективности и показать

📍 рентабельность по EBITDA на уровне 59% (+8,3 п.п. г/г) за 2023-й;

📍 рентабельность чистой прибыли на уровне 42% (+8,3 п.п. г/г);

📍 чистый денежный поток по итогам года размере 16,4 млрд рублей (без учета M&A-расходов, 7% доходность по текущей цене).

Мы ожидаем, что на фоне продолжающегося дефицита кадров на отечественном рынке труда компания покажет уверенный рост выручки и в нынешнем году (хотя, конечно, стоит учитывать высокую базу 2023-го для сравнения). Рентабельность компании также, скорее всего, продолжит улучшаться в следующие несколько лет преимущественно за счет эффекта роста масштабов бизнеса.

➕ Грядет завершение редомициляции и возврат дивидендов

В конце марта акционеры #HeadHunter одобрили редомициляцию с Кипра в специальный административный район (САР) на острове Октябрьский в Калининградской области. Более того, обмен расписок #HeadHunter на акции МКАО для акционеров в зарубежной инфраструктуре (73% капитала) уже завершен. Далее в планах аналогичный обмен для бумаг в депозитариях РФ и листинг МКАО на Мосбирже. Точные сроки полноценного переезда в Россию пока неизвестны. Однако менеджмент заявил, что рассчитывает получить листинг новых акций на Мосбирже в третьем квартале 2024 года. Отметим, что акционеры компании должны быть готовы к приостановке торгов бумагами на время обмена.

После редомициляции компания готова возобновить выплату дивидендов. На конец 2023 года чистая денежная позиция #HeadHunter составляла 19,5 млрд рублей. Исторически компания выплачивала около 75% скорр. чистой прибыли в виде дивидендов, за исключением выплат за 2021 год (тогда компания направила на выплаты только 53% от чистой прибыли). Мы полагаем, что на выплаты за 2023 год компания может направить около 75% прибыли. В таком случае размер потенциальных дивидендов за 2023-й может составить 185 руб./акцию (доходность к текущей цене — 4%). Однако компания может решить распределить прибыль и за 2022 год, тогда потенциально возможные дивиденды могут быть на 90 рублей больше — в сумме 275 руб./акцию (доходность такой выплаты — 6%).

❗️Весь позитив уже в цене

По нашей оценке, бумаги компании торгуются с форвардным мультипликатором EV/EBITDA, который учитывает прогноз EBITDA за 2024 год, на уровне 8,5х. Такое значение мультипликатора соответствует средним уровням по российскому технологическому сегменту.

Фундаментально нам нравятся расписки #HeadHunter. Компания обладает хорошим потенциалом для дальнейшего масштабирования бизнеса и постепенного повышения рентабельности. Добавляет уверенности и ясность касательно редомициляции и перспектив возвращения к дивидендам. Однако мы полагаем, что все эти позитивные факторы в большей степени уже заложены в цене расписок. Поэтому по результатам за 2023 год и перспективам дальнейшего роста мы повышаем таргет для бумаг до 4 400/расписку, но снижаем рейтинг бумаг до «держать».

Марьяна Лазаричева, аналитик #Тинькофф Инвестиций

#россия #идея