📈 По оценке Минэкономразвития, рост ВВП за январь-февраль текущего года составил в годовом выражении внушительные +6% (г/г). За март данных ещё нет, но опережающие индикаторы в виде индексов деловой активности PMI сигнализируют о сохранении позитивной динамики – большинство российских компаний фиксируют рост новых заказов.

«Динамика российской экономики в 1 кв. 2024 года хорошая, текущий прогноз по росту ВВП в 2024 году — 2,2%, при этом Минэкономразвития допускает небольшое повышение этой оценки», - поведал первый вице-премьер РФ Андрей Белоусов в кулуарах международного форума «Открытые инновации».

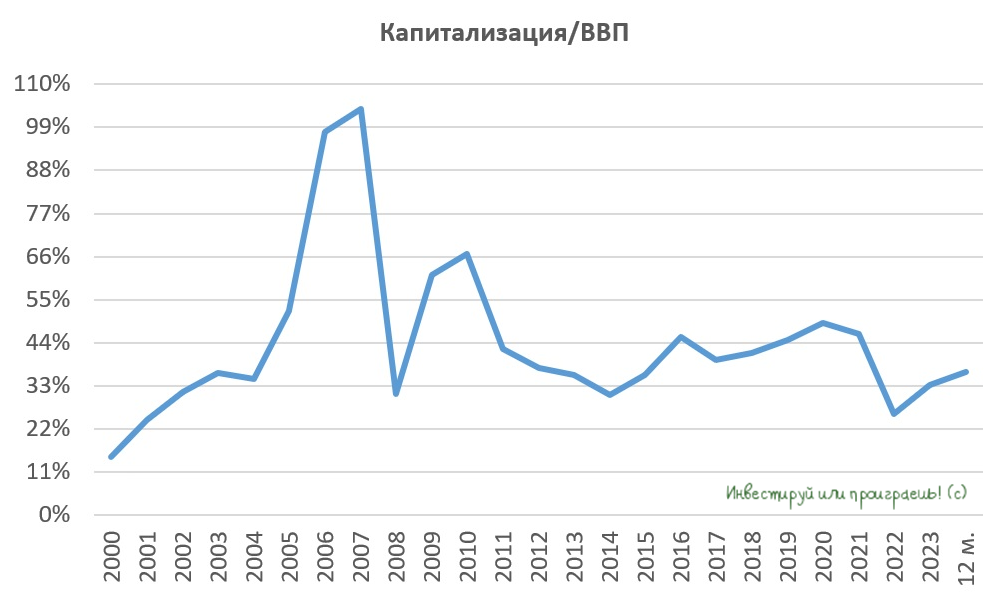

📊 Мы с вами неоднократно обсуждали, что между капитализацией фондового рынка и ВВП всегда существовала сильная взаимосвязь, в любой стране мира и на любых фондовых рынках. В экономически развитых странах мира стоимость рынка акций обычно равна или превышает размер ВВП, при этом в странах с развивающейся экономикой, к которым относится Россия, капитализация рынка акций обычно составляет около 70% от ВВП.

За последние 23 года средний уровень капитализации к ВВП в нашей стране составил 44% - это значение существенно ниже целевого показателя в 70%, и причиной этому являются различные факторы, включая бесконечные антироссийские санкции, геополитические риски и высокие процентные ставки. В настоящее время этот показатель составляет и вовсе около 37%, что указывает на сохранение потенциала для роста рынка акций.

Бум #IPO, который наблюдается последние полгода на Мосбирже, пока не способен значительно повлиять на сокращение этого дифференциала, даже с учётом того, что в последнее время стали размещаться компании, капитализация которых превышает 100 млрд руб. - давайте не забывать, что ВВП тоже не стоит на месте и продолжает расти из года в год.

🧮 Номинальный ВВП по итогам 2024 года может составить 184 трлн руб., и среднее значение капитализации в размере 44% ориентирует нас на стоимость рынка акций в размере 81 трлн руб. (при текущей капитализации в 63,5 трлн руб). Допустим, в этом году ещё 1 трлн руб. будет добавлен за счёт новых #IPO. В итоге мы получаем сумму в 64,5 трлн рублей. Для того чтобы выйти хотя бы на среднеисторический уровень (44% от ВВП), рынку необходимо вырасти на +25,6%.

Плюс ко всему давайте не забывать, что на сегодняшний день в фондах денежного рынка находится 275,2 млрд руб., при этом до начала прошлогоднего цикла повышения ключевой ставки ЦБ, показатель составлял всего 30 млрд руб. И по мере снижения ключевой ставки, большая часть этих средств будет перераспределена в акции, этот процесс неминуем.

Здесь важно подчеркнуть, что речь идёт не о каких-то абстрактных сотнях миллиардов рублей на банковских депозитах, которые гипотетически могут быть направлены на рынок акций при снижении ставок. Это реальный кэш, который уже сейчас находится на брокерских счетах и в любой момент может быть конвертирован в акции. А учитывая, что после ухода «недружественных» инвесторов на российском рынке торгуется лишь порядка 10% от капитализации публичных компаний (реальный средний free-float), реальный эффект от каждого рубля, который однажды перетечёт из фонда денежного рынка в акции, смело можно умножать на х10 (при подсчёте того самого соотношения капитализации к ВВП).

👉 Подытоживая все вышесказанное, резюмируем, что российский рынок акций глобально ну никак нельзя назвать дорогим, даже с учётом того, что индекс МосБиржи (#micex) сейчас торгуется на 2-х летних максимумах. Поэтому на этом фоне куда разумнее дожидаться коррекций и использовать их для покупок, пока держатели фондов денежного рынка ещё не стали массово перекладываться в акции.

❤️ Не забывайте ставить лайк под этим постом и хороших вам выходных, друзья!