Телеком-операторы комфортно себя чувствуют в любой стадии экономического цикла. С какими результатами закончила 2023 год #МТС и какие драйверы для роста у компании будут в этом году? Давайте разбираться.

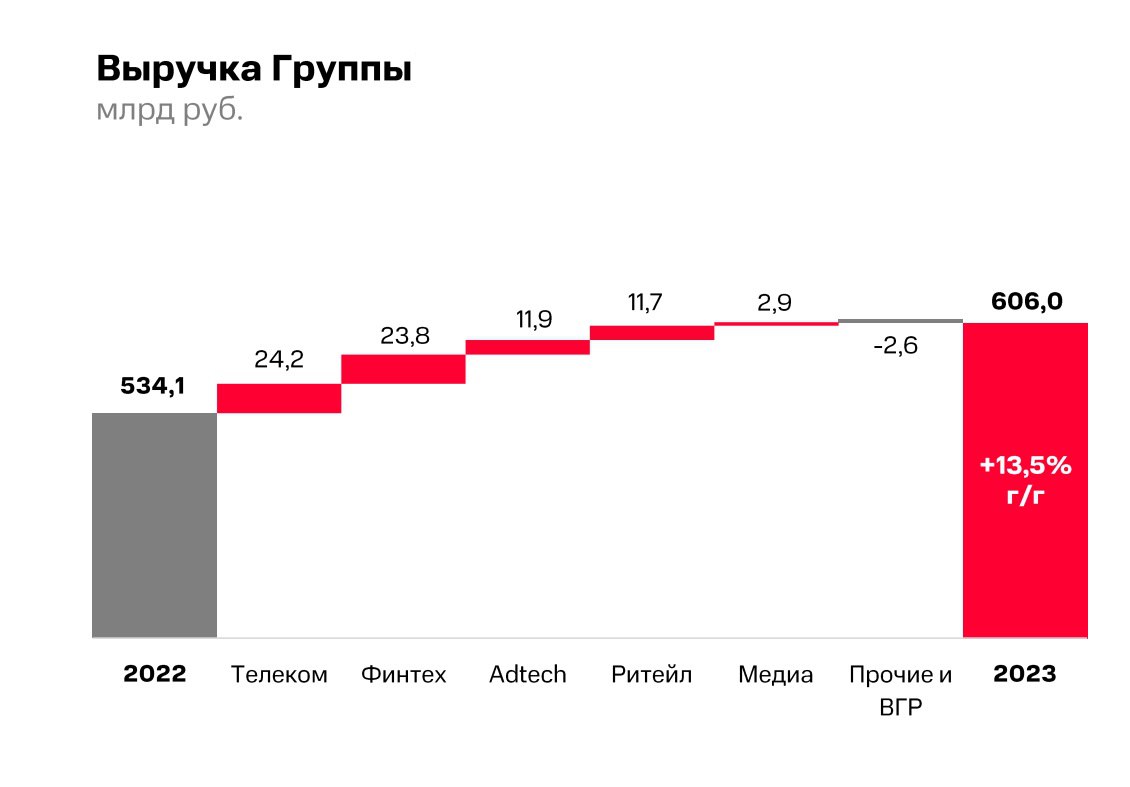

Итак, выручка за отчетный период выросла на 13,5% до 606 млрд рублей. Ядро бизнеса – услуги связи демонстрируют рост на уровне инфляции, хотя в этом году рост может быть выше, поскольку власти предоставили возможность всем операторам проиндексировать тарифы выше инфляции. Несмотря на отсутствие прямого регулирования со стороны властей, операторы учитывают рекомендации ФАС при формировании своих тарифов.

Финтех и AdTech продолжают укреплять свои позиции в качестве лидеров по темпам роста. #МТС Банк планирует в ближайшее время провести #IPO с целью привлечения капитала для дальнейшего развития. В то же время, #МТС Маркетолог остается востребованным инструментом среди бизнеса, успешно генерируя эффективные рекламные кампании.

Показатель OIBDA растет скромнее, плюс 6,4%. Руководство объясняет это масштабными инвестициями в новые проекты, которые нацелены на увеличение рыночной доли, а в такие периоды маржинальность сокращается. Тот же #Ростелеком также находится в активной инвестиционной фазе, но его доходная часть растет в два раза быстрее.

Чистый долг растет чуть быстрее выручки и на конец отчетного периода составил 441 млрд рублей. Думаю, долг продолжит расти двузначными темпами, поскольку компания нацелена на развитие экосистемных сервисов, которые достаточно капиталоемкие.

Еще в 2021 году глава #МТС Вячеслав Николаев заявил о намерении компании монетизировать свои наиболее перспективные активы для увеличения акционерной стоимости. Помимо #IPO #МТС Банка, руководство рассматривает возможность выхода на биржу в следующем году и медиасегмента.

В 2023 году медиа активы увеличили выручку на 18,3% до 18,8 млрд рублей. Для успешного #IPO, медиа сегменту необходимо увеличить свою выручку минимум в полтора раза.

Дивиденды за прошлый год – главная интрига в акциях #МТС. Компания обещала в начале 2023 года представить новую дивидендную политику, но релиза до сих пор нет. В целом рынок ожидает выплат в размере 35 рублей на акцию, что ориентирует на доходность 11%. В пользу этого сценария говорит продажа дочерней компании в Армении в январе 2024 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема