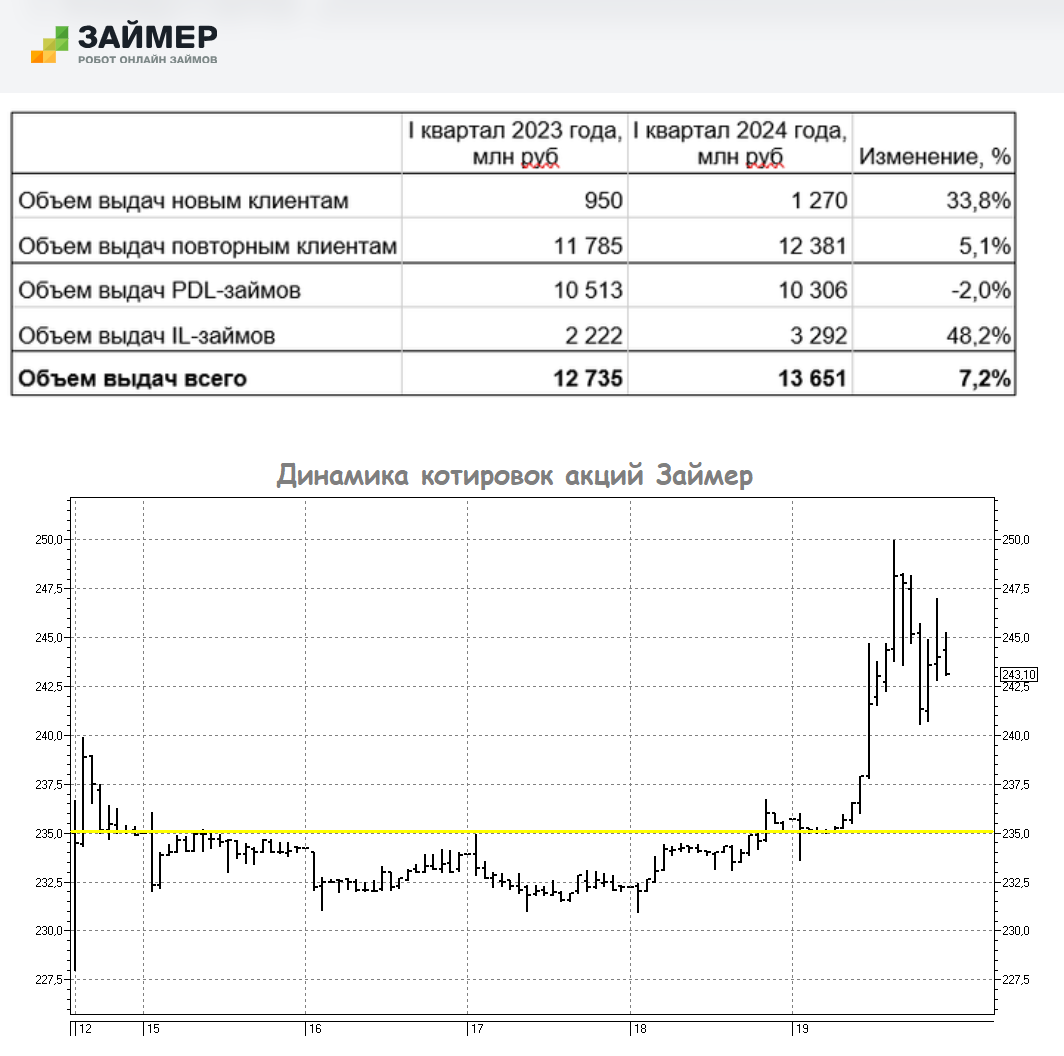

📓 Спустя ровно неделю после листинга #Займер, лидер на российском рынке микрокредитования, представил свои операционные результаты за 1 кв. 2024 года, которые оказались весьма убедительными и, судя по всему, этот позитив удалось передать и котировкам акций, которые в минувшую пятницу смогли продемонстрировать импульс вверх, в моменте достигая значение 250 руб. (напомню, #IPO состоялось по 235 руб). И это притом, что первый отрезок года с точки зрения прибыли является для #Займера самым слабым в году!

📈 Судите сами: объём выдач новым клиентам взлетел с января по март 2024 года на +33,8% (г/г) до 1,27 млрд руб., а объём выдач повторным клиентам прибавил на +5,1% (г/г) по сравнению с прошлым годом, составив 11,8 млрд руб. Обратите внимание на разницу в показателях – выдача займов повторным клиентам в абсолютном выражении почти в 10 раз превысила аналогичный показатель для новых клиентов, что красноречиво говорит о высокой лояльности и развенчивает общепринятое в обществе мнение о том, что клиенты МФО – это исключительно маргинальные элементы общества.

Более того, если заглянуть в профильные социологические исследования, то они вам нарисуют совсем другой портрет клиента МФО, и вы будете очень удивлены этому портрету. Общий ландшафт в сегменте отечественного микрофинансирования, действительно, меняется в лучшую сторону. Как выяснил ВЦИОМ, на сегодняшний день клиента МФО нередко отличает молодой возраст – от 35 до 44 лет (28%), почти половина имеет высшее образование (48%), более четверти — среднее специальное (28%), Удивлены? Я тоже однажды удивился, когда впервые узнал, но чётко усвоил это для себя, даже не будучи клиентом МФО.

🏦 Возвращаясь к операционным результатам #Займера, я уже предвосхищаю ваш вопрос: а почему тогда динамика выдачи займов для новых клиентов оказалась куда более убедительной, нежели повторным клиентам? Всё дело в том, что на фоне повышения ключевой ставки ЦБ и ужесточения требований банков к заёмщикам, многим потенциальным клиентам банков было отказано в выдаче кредитов, и #Займер очень чётко уловил этот тренд, направил все силы на переток качественных банковских заёмщиков и увеличив для этого уровень одобрения заявок на займы для новых клиентов.

Судя по опубликованным операционным показателям за 1Q2024, эффект от этих мер есть, и он виден невооружённым глазом. Ну а новые клиенты, пришедшие в компанию в 1 кв. 2024 года, активно увеличивают базу повторных заёмщиков, и именно постоянные клиенты приносят компании главную прибыи именно постоянные клиенты приносят компании главную прибыль, в то время как рост новых клиентов текущую прибыль не даёт, т.к. затраты на их привлечение обычно выше и зачастую требует начисления дополнительных ресурсов. Поэтому в случае с #Займером усилия по привлечению новых клиентов - это работа на перспективу.

📊 Ну и напоследок хочется отдельно отметить также стремление компании к диверсификации: помимо основного продукта (займов «до зарплаты») #Займер активно развивает среднесрочные займы, объём выдач которых увеличился по итогам отчётного периода почти на 50% до 3,3 млрд. руб. Думаю, вы прекрасно понимаете, что это не только помогает расширить продуктовую линейку, но и позволяет наращивать клиентскую аудиторию.

👉 ИТОГО. Инвестиционный кейс #Займера (#ZAYM) по-прежнему выглядит весьма привлекательно и интересно: намеченные на 2024 год планы компании по-прежнему актуальны, а риски дальнейшего "закручивания гаек" в сегменте микрокредитования со стороны ЦБ РФ прекрасно нивелируется грядущей консолидацией на рынке МФО, где #Займер будет одним из главных бенефициаров. Ну и конечно же не забываем про щедрые дивиденды, которые компания обещает платить поквартально, а годовая доходность на сегодняшний день находится на двузначных отметках.

❤️ Спасибо, что дочитали этот пост до конца! Надеюсь он был для вас полезным и интересным.

© Инвестируй или проигрм.

© Инвестируй или проиграешь