Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция #МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

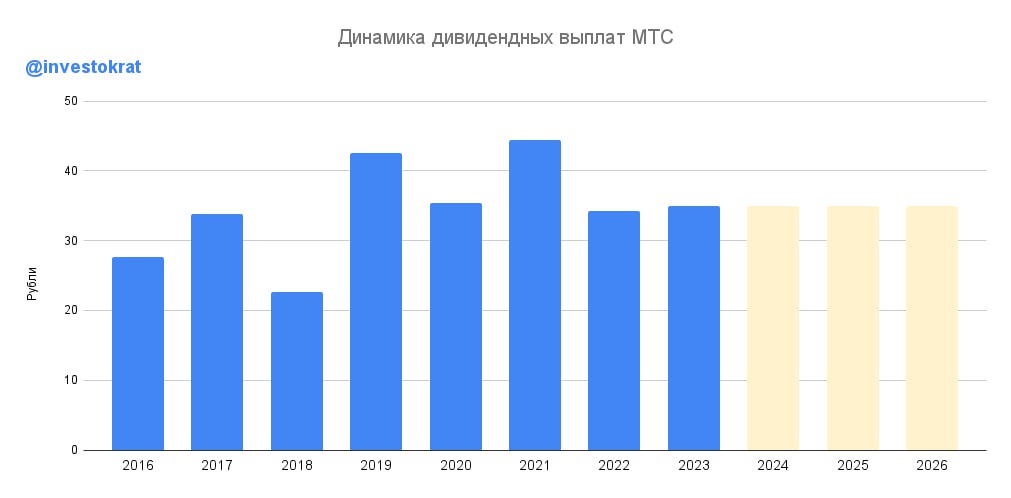

Данный тренд продолжается. На заседании 23 апреля Совет директоров #МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У #МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли #МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного #IPO #МТС банка #MBNK, а судя по аллокации, оно вполне успешное, #МТС в перспективе может часть своей доли продать в рамках #SPO. Либо, может вытащить часть средств из #МГТС #MGTSP или из того же #МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investией!

@investokrat