Но давайте подойдем к отчету более трезво. Я буду приводить только факты:

1) На самом деле компания прибыльна. Основная часть убытков это разовые курсовые разницы, а так же обесценения основных средств. Совокупный холдинг #Газпром работает в прибыль вопреки всеми. Колоссальный запас прочности.

2) Обесценения на мой взгляд полностью оправданы, так как европейский рынок потерян если не навсегда, то очень надолго. Но суть от этого не меняется - списания бумажные.

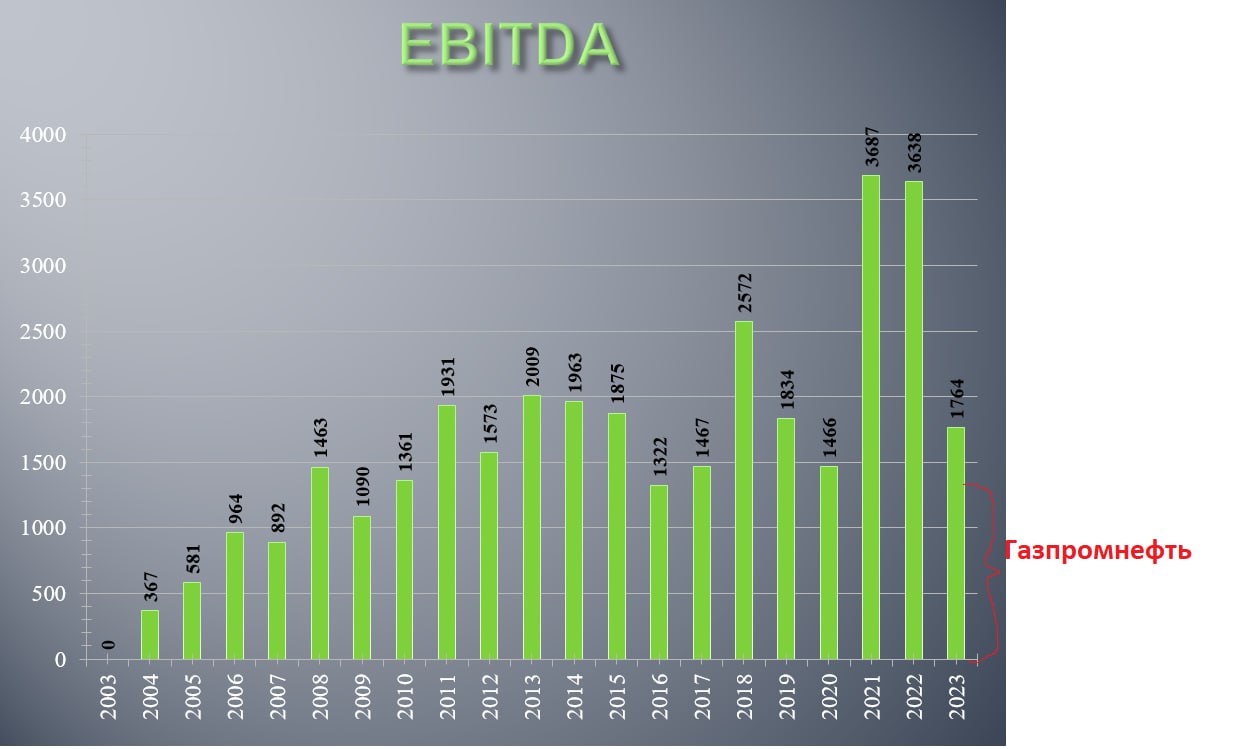

3) Если смотреть на EBITDA, то она на уроне 2019 или 2013 - 2015 годов. Не прорыв конечно, но в сложившихся обстоятельствах не так уж и плохо.

4) Ключевой момент. Из 1,7 трлн EBITDA примерно 1,3 трлн приносит #Газпромнефть. То есть вся прибыль #Газпрома сегодня это результаты #Газпромнефти. Есть ли вероятность, что СЕО станет Дюков и сможет преобразить компанию?

5) Если маржа #Газпрома год от года скачет вместе с ценами на энергоносители, то вот себестоимость растет примерно всегда. Та самая неэффективность менеджмента, которая стала притчей во языцах.

6) Компания пытается сэкономить на капиталовложениях, но это все равно колоссальные 2,5 трлн рублей!! #Газпром - главный инвестор в российскую экономику.

7) Кстати, если бы из компании не вывели 2,5 трлн в прошлом году (дивиденды + спец налог), то этих денег возможно хватило бы на строительство труб в Китай и СПГ заводов.

8) Долг продолжает расти и уже достиг 5,3 трлн. Кстати, по идее долговая нагрузка не позволяет платить дивиденды. На мой взгляд выплаты маловероятны и совершенно нелогичны.

9) #Газпром дешево купил долю в Сахалин-2, это немного поддержит его результаты в 2024 году.

Какие выводы? Из положительного:

-бизнес устойчив и прибылен пока цены на нефть остаются высокими.

- возможно для компании отменят дополнительные налоги, которые ввели в прошлом году. Может быть отменят частично.

- а может быть сделают ускоренную индексацию тарифа на газ для россиян;

Из отрицательного:

1) Европа потеряна навсегда\надолго.

2) Для перестройки бизнеса (поворот в Китай + инвестиции в СПГ) нужно 6 - 10 трлн рублей. В данный момент их компании нет таких денег (но есть у россиян).

3) Долговая нагрузка высокая и приближается к критической.

4) Менеджмент все еще не хочет резать издержки и бороться за эффективность.

5) Платить дивиденды просто глупо. Инвесторам, даже супер долгосрочным, ловить в этой истории нечего.

#бородаинвестора ##Газпром #GAZP #акции #инвестиции #дивиденды #биржа