🕐Рынок ждёт переоценку: ставка, риск-премия и прибыль — три кита фондового рынка

🤑Год прошел не сладко, но мы все равно смогли заработать. Я думаю, что вам интересно будет узнать ожидания аналитиков по рынку на 2026, но сразу оговорюсь, что это не мои ожидания и многие прогнозы/идеи могут не совпадать с моими. Напомню, что мои идеи только внутри моих стратегий! Сейчас выходит много отчетов по ожиданиям на 2026, один из самых интересных собрал для вас в пост по секторам.

Рубрика #выжимки

🎰Основные драйверы роста сидят в снижении безрисковой ставки, сокращение риск-премии и росте прибыли, которая ускоряется у экспортеров при более слабом рубле и снижении процентных расходов. Внутренние истории в целом выглядели лучше экспортеров. Сейчас для рынка прямой катализатор именно переоценки — снижения риск-премии и роста мультипликаторов.

💲Финансовый сектор — главный бенефициар сценария снижения ставок и сжатия риск-премии, плюс он же чувствителен к любым шагам по международным расчётам. По потенциалам на горизонте 12 месяцев аналитики выделили ВТБ (+57%), Сбер (+27%) и Т-Технологии (около +41%).

🛢️Нефтегаз напрямую завязан на связку Urals/дисконт/курс. По данным аналитиков +$1 к Urals добавляет около 100 млрд руб. нефтегазовых доходов, а +1 руб. к USD/RUB — около 90 млрд руб. При этом сейчас сильный рубль и слабый Urals в рублях, что и объясняет давление на сектор. По компаниям, которые рынок может переоценивать при нормализации Газпром (+45%), Газпром нефть (+44%), Лукойл (+44%), Роснефть (+44%), Новатэк (+29%).

🪨Металлы и добыча в 2025 были под давлением из-за слабого спроса и отмены дивидендов, и это создало как раз тот самый опцион на разворот. В списке бумаг инвестдомов с максимальным потенциалом на 12 месяцев присутствуют Алроса (+50%), НЛМК (+48%), Северсталь (+46%), Русал (+37%), также высоко стоит АФК Система (+67%) как история переоценки/структуры.

🔥Металлурги и горнодобывающие компании в списке возможного снятия санкций , а значит при улучшении фона именно этот сектор может реагировать резче рынка. Не потому что "всё станет хорошо", а потому что в цене сидит высокий дисконт неопределённости.

🛍️У потребсектора и телекома долговая нагрузка умеренно высокая, а значит снижение ставки работает через снижение процентных расходов. По факту 2025 уже показал сильную дифференциацию: в лидерах Лента (+64%) и Мать и дитя (+57%), а в аутсайдерах Магнит (-38%) на фоне отмены дивидендов и высокой долговой нагрузки.

☝️В наборе идей отдельно выделены X5 (потенциал около +37% и дивдоходность 17%), Мать и дитя (около +25% и див 8%), а из телекома — МТС (потенциал около +44% и див 16%).

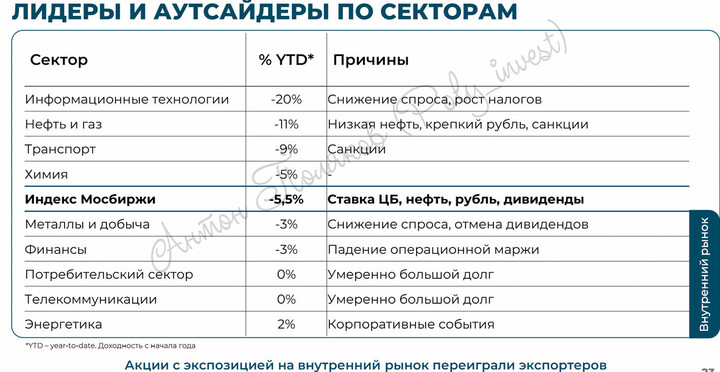

👨💻IT-сектор в 2025 просел сильнее остальных ( по сектору около -20%) на фоне снижения спроса и роста налоговой нагрузки, и поэтому внутри него важно разделять «софт/разработчиков» и крупные платформы/интернет-бизнес.

📉Среди аутсайдеров 2025 Диасофт, Группа Позитив, Астра, Софтлайн, Аренадата. При этом в «защитном» списке идей присутствуют Яндекс и Озон, а также Циан. То есть подход на 2026 здесь не «покупать IT целиком», а выбирать тех, кто проходит цикл ставок и спроса устойчивее и уже даёт инвестору понятную экономику.

📌И постоянно смотрите на три индикатора, от которых напрямую пляшут все сценарии: траектория ключевой ставки, связка Urals/дисконт/Brent и динамика USD/RUB, потому что именно они определяют и прибыль экспортёров, и скорость переоценки рынка через риск-премию.

🤔Что сами думаете про 2026? На кого делаете ставку? Жду вас в комментариях⤵️

#SBER

#SBER  {$T}

{$T}  #LENT

#LENT  #LKOH

#LKOH  #CHMF

#CHMF  #ALRS

#ALRS  #MDMG

#MDMG  #X5

#X5  #YDEX

#YDEX  #OZON

#OZON

#выжимки - только самая интересная и полезная информация из отчетов и обзоров управляющих компаний, фондов, банков и инвестдомов.

Poly_invest

Poly_invest

Ded_Banzay

Ded_Banzay

MegaStrategy

MegaStrategy

SFA3

SFA3

Toffifeeque

25 января 08:59