MAX

MAX

2 февраля 08:54

Автор:

Romans_

Romans_

Romans_

Недавно Евротранс представил предварительные результаты за 2025 год. И сегодня я предлагаю обсудить интересную тему, почему же котировки не растут на таком отчёте, куда вообще надо смотреть в отчётах Евротранса и насколько реальны опасения некоторых инвесторов.

📊Начнём с предварительных результатов Евротранса за 2025:

•Выручка превысила 250 млрд руб. (+34% г/г)

•EBITDA превысила 24 млрд руб. (+43% г/г)

📈 Общий долг/EBITDA снизился с 2,5× по итогам 3 квартала и теперь составляет менее 2,4×. Что в основном обусловлено увеличением EBITBA, а не снижением долга.

Хотя за 4 квартал 2025 общий долг сократился более чем на 500 млн (общий долг в 3 квартале 2025 года был 58 млрд руб.)

И несмотря на вроде положительный отчёт, инвесторы не торопятся скупать акции компании - почему же?

🔎 За чем следить в годовом отчёте за 2025 по МСФО?

Поскольку это только предварительные результаты за 2025, никаких подробностей по ним нет (отчёт за 2025 год по МСФО, скорее всего, выйдет где-то в апреле), а значит мы пока не можем сказать, что происходит внутри компании сейчас. Но мы можем обратиться к МСФО по итогам 2024 года и на его примере рассмотреть интересные моменты, за которыми стоит следить.

Итак, по итогам 2024 года у «Евротранса», во-первых, резко выросли продажи компаниям под общим контролем (не дочерние компании!, те, которые принадлежат одному владельцу) — до 2,5 млрд руб. против 131 млн руб. в 2023. Одновременно у группы были большие оборотные остатки: запасы ~23,3 млрд руб. и торговая дебиторка ~20,16 млрд руб., то есть много товара и много требований к покупателям на балансе, а небольшая часть продаж идёт именно внутри круга связанных компаний. И именно здесь как раз и возникает вопрос, насколько реальна часть прибыли и не была ли эта часть искусственно «создана внутри круга».

⚠️ Риск здесь заключается в том, что может создаваться видимость сильного роста выручки. Товар может формально отгружаться «своим» структурам, увеличивая общую выручку в отчёте, но деньги в Евротранс фактически могут не поступать. Если значительная часть дебиторки - это долги тех самых связанных сторон, есть такой риск, что эти деньги никогда не будут выплачены и в будущем их придётся списывать в убыток.

А это одна из причин проблемы с ликвидностью: деньги «заморожены» в товаре на складах и в долгах покупателей. Это создаёт дефицит живого денежного потока (cash flow), что часто заставляет компанию брать новые дорогие кредиты. Ко всему этому из-за дефицита денежного потока у компании постоянно отрицательный свободный денежный поток (FCF), что уже приводит к росту кредиторской задолженности: за 2024 год она выросла почти в два раза до 9,3 млрд руб. (это когда уже сам Евротранс должен денег за товар).

🔍 Причём если мы пойдём дальше и посмотрим на резервы под обесценение этой дебиторки в 2024 году, то увидим, что они всего 57 млн руб. То есть в случае, если связанные стороны (или даже обычные покупатели) не смогут исполнить свои обязательства по оплате товара, списание части дебиторки Евротранса прямо ударит по чистой прибыли (ну или Евротранс уверен на 100%, что все покупатели исполнят свои обязательства).

✅ Вывод: несмотря на хорошие результаты, инвесторы не особо спешат переоценивать, и это как раз частично связано с сомнительными моментами в отчётах, которые описаны выше. Результаты «Евротранса» вроде выглядят сильными на бумаге, однако их качество вызывает вопросы: рост выручки не сопровождается притоком денежных средств, прибыль слабо обеспечена кэшем, плюс есть вопросы по дебиторской задолженности. Всё это повышает риск того, что часть текущей прибыли в будущем может не подтвердиться деньгами.

Но стоит отметить, что продажи связанным сторонам все-таки не такие уж и большие по сравнению с общей выручкой (по крайней мере, по итогам 2024 г.).

Пока остаётся ждать МСФО за 2025 год, чтобы посмотреть, как обстоят дела сейчас с этим всем.

48

Чтобы оставлять комментарии надо зарегистрироваться

Комментарии (4)

Похожие посты

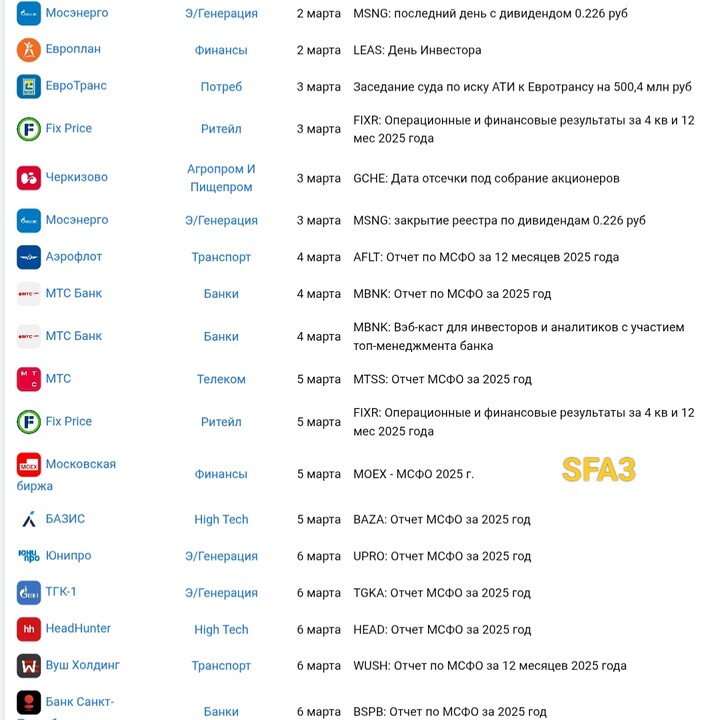

12 часов назад

Автор:

SFA3

SFA3

SFA3

12 часов назад

Автор:

Pavel_Akulov

Pavel_Akulov

Pavel_Akulov

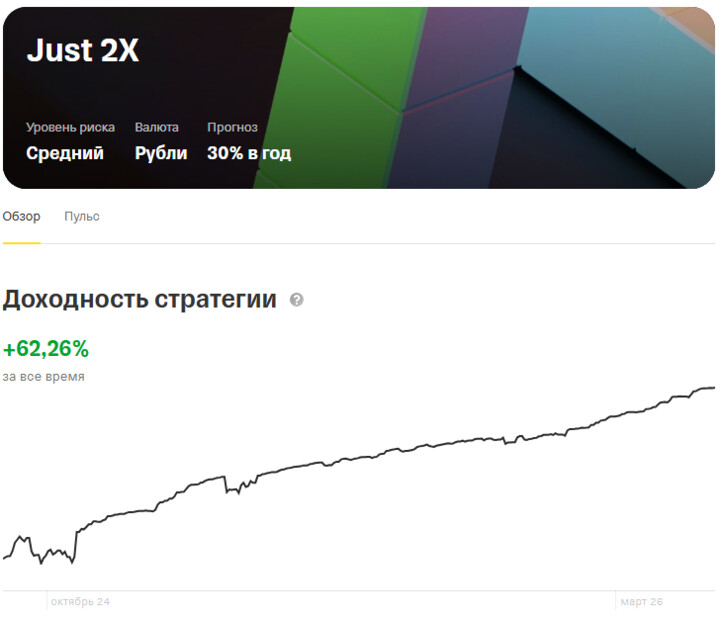

Для рынка акций февраль оказался менее волатильным, чем январь. Последние две недели мы стояли под уровнем 2800 по индексу ММВБ, и в итоге за месяц индекс вырос на 0,6% (основная сессия). На этом фоне обе стратегии завершили месяц в плюс, показав доходность не хуже безрисковой ставки.

...

13 часов назад

Автор:

A.Baturo

A.Baturo

A.Baturo

Неужели все думают что нефте-трейдеры не закладывали этот конфликт?

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

Novichok_48

2 февраля 10:19