😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

Блоги

▫️ Капитализация: 51,5 млрд / 128,5₽ за акцию

▫️ скор. EBITDA ТТМ: 7,4 млрд ₽

▫️ Чистый убыток ТТМ: 5,9 млрд ₽

▫️ скор. чистый убыток ТТМ: 5,5 млрд ₽

▫️ скор. P/E ТТМ: -9,4

▫️fwd дивиденд 2024: 1,9%

👉 Отдельно результаты за 3кв2024г:

▫️Оборот: 28,3 млрд ₽ (+28,1% г/г)

▫️скор. EBITDA: 1,2 млрд ₽ (+102,5% г/г)

▫️Чистая прибыль: 2 млрд ₽ (против убытка в 3 млрд годом ранее)

👉 Менеджмент Софтлайна планирует пересмотреть стратегию M&A группы в связи с изменившимися макроэкономическими условиями, снизив бюджет на сделки на 30-40%. Очевидно, что это связано с ростом стоимости обслуживания долгов.

✅ Компания сохраняет прогноз по обороту на конец 2024г в не менее 110 млрд рублей при скор. EBITDA в как минимум 6 млрд. Минимальный прогноз предполагает, что оборот в 4кв2024 не вырастет г/г, а EBITDA снизится. Фактические данные по обороту, скорее всего, будут лучше ожиданий.

✅ По заявлениям менеджмента, в 2024г компания собирается выплатить дивиденды в размере не менее 1 млрд рублей. После очередного раунда доп. эмиссии, див. доходность составит около 1,9%.

❌ Чистый долг (с учетом портфеля ценных бумаг) на конец 3кв2024г составил 17,7 млрд рублей при ND / EBITDA = 2,4. У компании вышло достаточно неплохо заработать на покупке облигаций Беларуси по ценам значительно ниже номинала, часть из которых уже успешно погасилась, но это разовые статьи доходов не относящиеся к операционному бизнесу.

👆 При операционной прибыли в 221 млн р, компания отчитывается о чистой прибыли в 2 млрд и это после процентных расходов в 1,3 млрд. В ключевых показателях Софтлайна мы видим только изменение справедливой стоимости финансовых инструментов на 282 млн рублей, то есть около 2,5 млрд рублей, скорее всего, пришлось на прочие разовые статьи доходов.

Вывод:

Стратегия роста Софтлайна во многом опирается на новые приобретения через M&A с привлечением долга или через размытие долей акционеров, но при текущих ставках реализовывать стратегию проблематично. Однако, основной драйвер роста акций компании - это выход на скорректированную чистую прибыль. Компания стоит дешево по мультипликатору P/S и при чистой рентабельности больше 5% вполне может стоить на +50-100% дороже текущих.

На мой взгляд, в текущих условиях, адекватная цена для акций Софтлайна — это 192 рубля. Однако, для реализации идеи нужно ждать еще 1-1,5 года.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Софтлайн

162

Чтобы оставлять комментарии надо зарегистрироваться

Похожие посты

1 февраля 11:07

Автор:

Kot.Finance

Kot.Finance

Kot.Finance

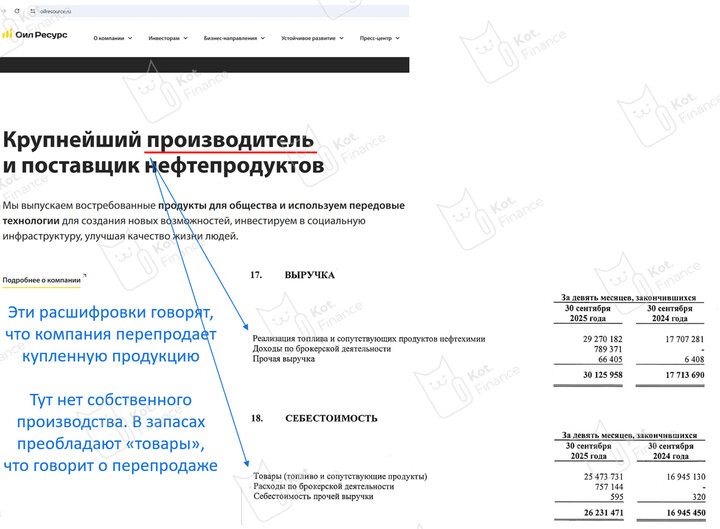

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

35

2 февраля 08:34

Автор:

TAUREN_invest

TAUREN_invest

TAUREN_invest

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

Chuper_01

15 ноября 2024 13:51