😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

Блоги

Есть ли идея в девелоперах?

Прошлый год стал большим вызовом для многих публичных застройщиков. Рост ключевой ставки в совокупности с отменой массовой льготной ипотеки оставил негативный отпечаток на результатах компаний и поспособствовал сильному снижению продаж. Но даже при таких условиях можно отыскать интересные идеи, которые помогут заработать.

Неделю назад я писал о девелопере GloraX. Пока он единственный в секторе, кто показал рост продаж даже в 4 квартале, когда рынок в среднем существенно просел. Кроме того, маржинальность по EBITDA в 1П2024 составила 38%, а ЧД/EBITDA снизился с 3,9х до 2,5x, что свидетельствует о высокой эффективности бизнеса при комфортной долговой нагрузке. За 2024-2025 гг. с эскроу на счета девелопера поступит почти 42 млрд руб., обеспечив дополнительный запас ликвидности.

Рейтинг (АКРА): BBB- с позитивным прогнозом. Как пояснил девелопер, оценка связана с методологией агентства, которое использует показатели за последние 3 года, когда GloraX находился в фазе активного роста, что давило на мультипликаторы в 2022 и 2023 годах, но в 2024 году ситуация будет лучше, что в перспективе отразится на рейтинге.

Так вот, недавно GloraX анонсировал новый выпуск облигаций на 1 млрд руб. со сроком погашения 2 года, купоном до 28% годовых и YTM до 31,89%.

Компания предлагает инвесторам хорошую доходность, но перед тем, как принимать решение относительно облигаций, я традиционно послушал менеджмент. Итак, компания планирует:

- запуск проектов на 1 млн кв. м, что выведет их в ТОП-10 крупнейших девелоперов по объему стройки в 2025 году;

- региональную экспансию и расширение до 25 регионов присутствия к 2028 году (сейчас их 10);

- КРТ-партнерства (комплексное развитие территорий) и мастер-девелопмент (полный цикл работы с землей и граддокументацией).

В настоящий момент рынок не ожидает дальнейшего повышения ключевой ставки (кредитование замедляется, также были хорошие данные по инфляции в декабре). Это в свою очередь ставит под вопрос актуальность флоатеров, в то время как GloraX предлагает инвесторам фиксированную доходность, что делает выпуск ещё более привлекательным.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

Прошлый год стал большим вызовом для многих публичных застройщиков. Рост ключевой ставки в совокупности с отменой массовой льготной ипотеки оставил негативный отпечаток на результатах компаний и поспособствовал сильному снижению продаж. Но даже при таких условиях можно отыскать интересные идеи, которые помогут заработать.

Неделю назад я писал о девелопере GloraX. Пока он единственный в секторе, кто показал рост продаж даже в 4 квартале, когда рынок в среднем существенно просел. Кроме того, маржинальность по EBITDA в 1П2024 составила 38%, а ЧД/EBITDA снизился с 3,9х до 2,5x, что свидетельствует о высокой эффективности бизнеса при комфортной долговой нагрузке. За 2024-2025 гг. с эскроу на счета девелопера поступит почти 42 млрд руб., обеспечив дополнительный запас ликвидности.

Рейтинг (АКРА): BBB- с позитивным прогнозом. Как пояснил девелопер, оценка связана с методологией агентства, которое использует показатели за последние 3 года, когда GloraX находился в фазе активного роста, что давило на мультипликаторы в 2022 и 2023 годах, но в 2024 году ситуация будет лучше, что в перспективе отразится на рейтинге.

Так вот, недавно GloraX анонсировал новый выпуск облигаций на 1 млрд руб. со сроком погашения 2 года, купоном до 28% годовых и YTM до 31,89%.

Компания предлагает инвесторам хорошую доходность, но перед тем, как принимать решение относительно облигаций, я традиционно послушал менеджмент. Итак, компания планирует:

- запуск проектов на 1 млн кв. м, что выведет их в ТОП-10 крупнейших девелоперов по объему стройки в 2025 году;

- региональную экспансию и расширение до 25 регионов присутствия к 2028 году (сейчас их 10);

- КРТ-партнерства (комплексное развитие территорий) и мастер-девелопмент (полный цикл работы с землей и граддокументацией).

В настоящий момент рынок не ожидает дальнейшего повышения ключевой ставки (кредитование замедляется, также были хорошие данные по инфляции в декабре). Это в свою очередь ставит под вопрос актуальность флоатеров, в то время как GloraX предлагает инвесторам фиксированную доходность, что делает выпуск ещё более привлекательным.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

Чтобы оставлять комментарии надо зарегистрироваться

Похожие посты

1 февраля 11:07

Автор:

Kot.Finance

Kot.Finance

Kot.Finance

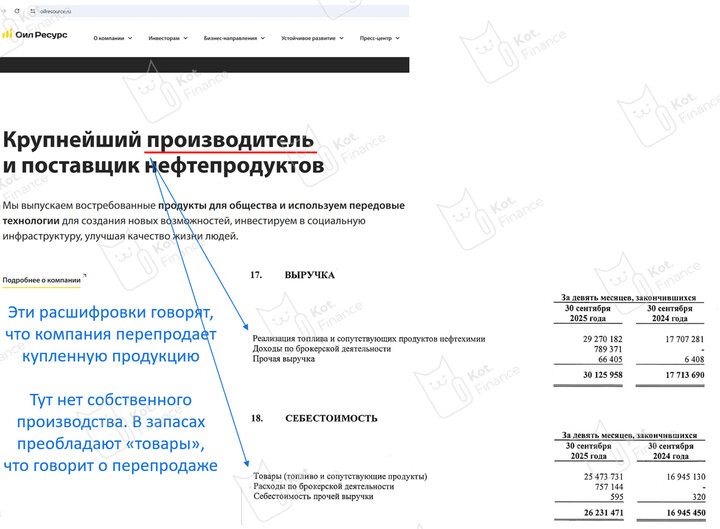

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

35

2 февраля 08:34

Автор:

TAUREN_invest

TAUREN_invest

TAUREN_invest

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...