MAX

MAX

▫️ Капитализация: 116 млрд / 120,6₽ за акцию

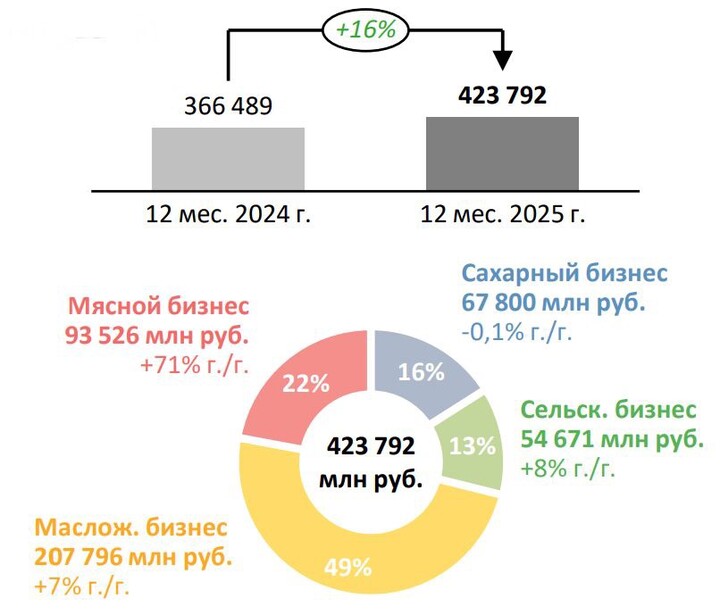

▫️ Выручка 2025: 424 млрд ₽ (+16% г/г)

▫️ Чистая прибыль TTM: 30,4 млрд ₽

▫️ Скор. ЧП TTM: 24 млрд ₽

▫️ Cкор. P/E TTM: 4,8

▫️ Fwd P/E 2026: 2,9*

...

Raptor_Capital

Raptor_Capital

TAUREN_invest

TAUREN_invest

Alex.Sidenko

Alex.Sidenko

Basekimo

Basekimo

zimf

20 апреля 08:36