MAX

MAX

4 августа 00:52

Автор:

Romans_

Romans_

Romans_

Здравствуйте, читатели! Давайте разберём, что сейчас происходит с ВТБ: посмотрим на свежий отчёт за первое полугодие 2025 года, обсудим допэмиссию акций и возможные дивиденды.

📈 Финансовые итоги за 1 полугодие 2025 по МСФО

•Чистая прибыль — 280,4 млрд ₽, почти без изменений по сравнению с прошлым годом (+1,2% г/г).

•ROE — 21% (в 2024 было 24%) — всё ещё на хорошем уровне.

•Процентные доходы — сильно упали: 146,8 млрд ₽ (-49,1% г/г).

•Комиссионные доходы: 145,6 млрд ₽ (+29,5%).

•Кредитный портфель: 23,9 трлн рублей (+0,7% г/г)

🔍 Что помогло прибыли:

Резкий рост комиссионных доходов благодаря увеличению числа трансграничных переводов, валютных операций и транзакционных сервисов.

Отличный рост в строке прочих операционных доходов — +145% г/г, почти 296 млрд ₽. Особенно выросли доходы от операций с фин. инструментами — 316,5 млрд ₽ (в 3,4 раза больше!), и валютные операции (18,4 млрд ₽, +22,7%).

❗ Однако это может быть разовый эффект❗

⚠️ Убытки тоже есть: небанковские доходы показали убыток почти в –39 млрд ₽.

📉 Что давило на результаты

1. Процентные доходы резко просели.

Причина — высокая ключевая ставка. Она снижала спрос на кредиты и перетягивала клиентов на депозиты,снижая процентный доход .

Из-за дорогого фондирования процентная маржа *(NIM) упала до 0,9% (в 2024 г. было 2,1%).

➕ Но уже есть улучшения: во II квартале маржа подросла до 1,2% (против 0,7% в I квартале) — помогло снижение ставки ЦБ и оптимизация пассивов.

2. Рост резервов.

Отчисления в резервы выросли на 75%, до 109,8 млрд ₽. Причиной стало ухудшение качества портфеля: просрочка по кредитам физлиц (NPL) — уже 5,2%.

Отсюда стоимость риска тоже выросла: с 0,6% до 0,8%.

3. Административные расходы выросли на 16,6%.

Причины: масштабирование розницы, вложения в цифровизацию, рост затрат на персонал и инфраструктуру.

🧾 Допэмиссия: чего ждать

31 июля 2025 года ВТБ одобрил допэмиссию. Что известно:

•По оценке зампреда ВТБ Дмитрия Пьянова, объем составит 80–90 b ₽

•Максимум к размещению — 1,264 млрд акций.

•Открытая подписка.

Цена станет известна ближе к сентябрю, но по разным оценкам она может быть около 70 ₽ за акцию (хотя это не точно).

Эмиссия может увеличить капитал примерно на 60 млрд ₽.

💡 Важно: ВТБ не обязан размещать весь объём — всё зависит от спроса и котировок. А максимальный порог установлен для сохранения контроля государства (50% + 1 акция).

💰 Дивиденды: ждать или нет?

Тут интересный момент. По указу президента, все дивиденды, полученные государством от ВТБ с 2025 по 2028 год, будут идти на финансирование Объединённой судостроительной корпорации (ОСК).

🤔 Что это значит для частных инвесторов?

Это увеличивает шансы на стабильные выплаты в ближайшие 4 года.

Если банк снова направит 50% прибыли на дивиденды — это может дать 22–24 ₽ на акцию, что соответствует доходности 25–30%.

🧠 Общий вывод

📌 ВТБ продолжает демонстрировать стабильные результаты, несмотря на давление со стороны высокой ключевой ставки.

📌 У банка всё ещё крепкий ROE, устойчивый бизнес и потенциально выгодная позиция в случае смягчения денежно-кредитной политики.

📌 Прогноз по прибыли за 2025 год повышен с 430 млрд руб до 500 млрд ₽. Цель вполне достижима.

🤷 Что с допэмиссией? Пока нет точной цены размещения, и тут важно не торопиться: после размещения может появиться "навес" продавцов, что краткосрочно может давить на котировки.

✅ А вот наличие президентского указа о дивидендах — фактор в пользу выплат, даже если официальной информации пока немного.

📌 Итог: сейчас вокруг ВТБ много новостей, но не всё из них повод для паники или эйфории. Если вы инвестируете в долгую — скорее стоит подождать цену размещения, оценить спрос на акции и потом принимать решения.

*NIM - показатель, учитывающий все доходы и расходы по процентам.

Формула:(Доходы от процентов - Расходы по процентам)/Средние активы х 100%

369

Чтобы оставлять комментарии надо зарегистрироваться

Комментарии (4)

Похожие посты

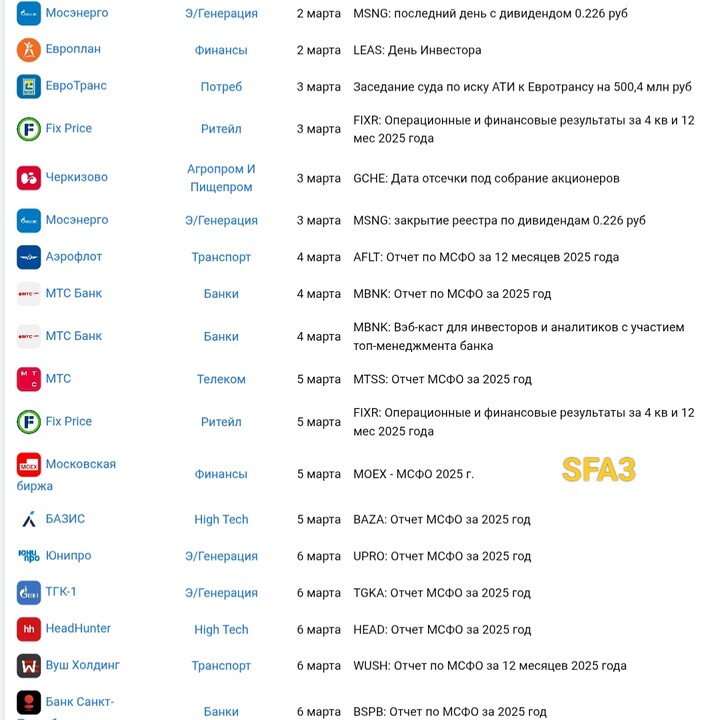

8 часов назад

Автор:

SFA3

SFA3

SFA3

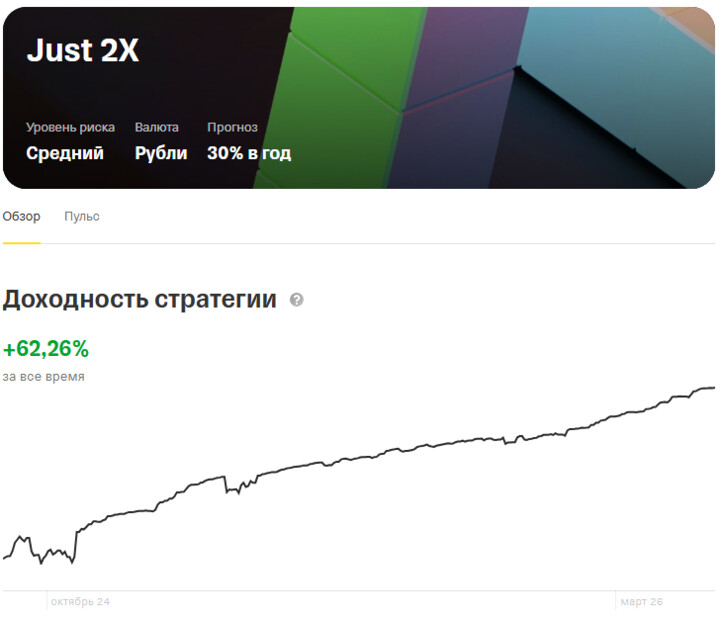

8 часов назад

Автор:

Pavel_Akulov

Pavel_Akulov

Pavel_Akulov

Для рынка акций февраль оказался менее волатильным, чем январь. Последние две недели мы стояли под уровнем 2800 по индексу ММВБ, и в итоге за месяц индекс вырос на 0,6% (основная сессия). На этом фоне обе стратегии завершили месяц в плюс, показав доходность не хуже безрисковой ставки.

...

9 часов назад

Автор:

A.Baturo

A.Baturo

A.Baturo

Неужели все думают что нефте-трейдеры не закладывали этот конфликт?

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

Kormchi

4 августа 18:14