Блоги

25 августа 08:24

Автор:

Invest_Palych

Invest_Palych

Invest_Palych

Вышел отчет за 1 полугодие 2025 года у компании НЛМК (компания закрылась от инвесторов в отличии от Северстали и ММК), отчет за 1 полугодие слабый относительно 1 полугодия 2024 года и 2 полугодия 2024 года!

📌 Что в отчете

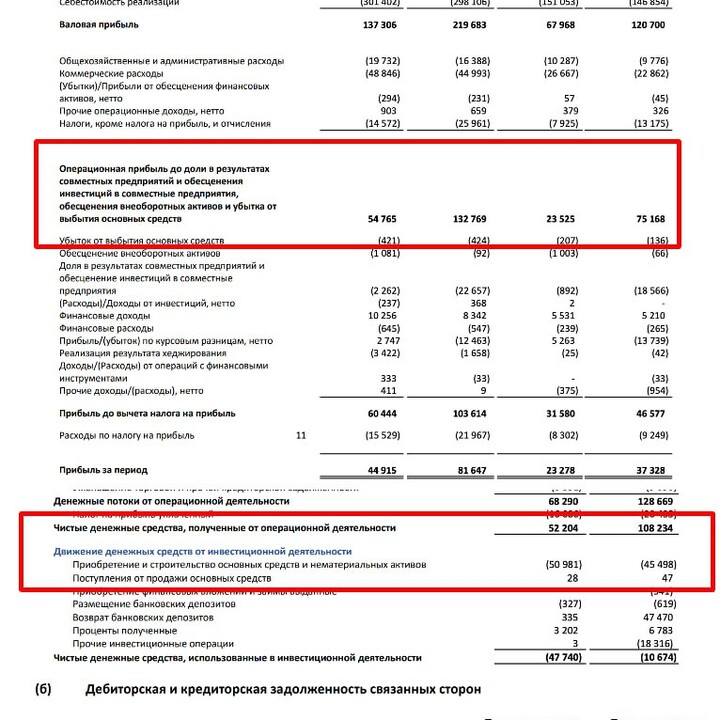

— Выручка и операционная прибыль. Выручка упала с 517 до 438 млрд рублей (во втором квартале 219 млрд рублей), операционная прибыль упала на со 132 до 54 млрд рублей (во втором квартале падение с 75 до 23 млрд!

Ситуация в стройке сложная + цены на черные металлы в мире падают, что особенно негативно для экспортера НЛМК, который единственный не находится в SDN - листе из большой тройки!

— Чистая прибыль. Если убрать обесценения на 22 млрд рублей и курсовые убытки на 12 млрд рублей, то чистая прибыль рухнула со 118 до 44 млрд рублей...

— FCF и дивиденды. Из-за слабого ОСF (упал со 108 до 52 млрд рублей) компания заработала 0 рублей для акционеров, так как Сapex даже подрос с 45 до 51 млрд рублей!

Дивидендная политика предполагает выплату дивидендов исходя из FCF, но раз нет FCF, то не будет дивидендов! Скорее всего будет выплата в 0 рублей за 2025 год!

— Связанные стороны. Если присмотреться к балансу, то есть негативный нюанс для миноритариев: на балансе висят займы, выданные связанным сторонам, на 87 млрд рублей (хотя бы рыночные ставки) + есть дебиторка со связанными сторонами на 84 млрд рублей!

Очень не нравятся такие крупные суммы на балансе, так как мажоритарий может таким способом зарабатывать несколько процентов в обход миноритариев: только погашение дебиторки могло бы давать дополнительно 10 млрд рублей процентных доходов в год для компании!

— Долг. Радует чистая денежная позиция компании на 101 млрд рублей (с учетом займов связанным сторонам), что позволило заработать нетто 10 млрд процентных доходов за полгода!

Негативный момент заключается в том, что 57 млрд рублей являются краткосрочными валютными долгами, набранных под смешные ставки!

📌 Мнение о компании

Ожидаемо слабый отчет, дивиденд у компании за 2025 год будет 0 рублей, а компания оценивается по P/E = 8!

Не нравится ситуация с использованием огромного количества кэша (дебиторка) через связанные стороны!

Следующий отчет НЛМК будет только в 2026 году, но отчеты Северстали и ММК за 3 квартал вряд - ли порадуют! Важнее отчеты за 4 квартал, где могут быть сигналы на разворот (можно наблюдать за ж/д погрузками месяц к месяцу)!

Пока все плохо: 18% ставка, низкие цены на чермет, выросший налог на прибыль с 20 до 25%, да и санкции могут прилететь по НЛМК в любой момент (продают слябы в ЕС) ⚠️

Вывод: слабый отчет, актив интересен ближе к 100 рублям. Субъективная позиция - ''Наблюдать''!

103.5 ₽

-1.58%

109

Чтобы оставлять комментарии надо зарегистрироваться

Похожие посты

12 часов назад

Автор:

Future_Trading

Future_Trading

Future_Trading

Продолжение рессерча по стратегии на 2026г.

Чтобы разобрать банковский сектор на базовом уровне важно понимать сколько банк зарабатывает на свой капитал, а чтобы углубиться, важно учесть такие факторы как:

1)Какая стоимость фондирования у банка? (Например, совкомбанку тяжело дешево привлечь деньги, а т-банку - легко): из этого складывается прибыль и рентабельность...

19

12 января 01:08

Автор:

Dimirlov

Dimirlov

Dimirlov

Люди перекидывали друг другу горячую картошку на тонком рынке. Большие деньги возвращаются с каникул только завтра. Вместе с ними придут настоящие объемы, тренды и ликвидность.

⚙️ Стратегия 2026...

25

AiratGI

25 августа 12:19