🛴 ВУШ Холдинг

#WUSH

#WUSH. Ситуация критическая

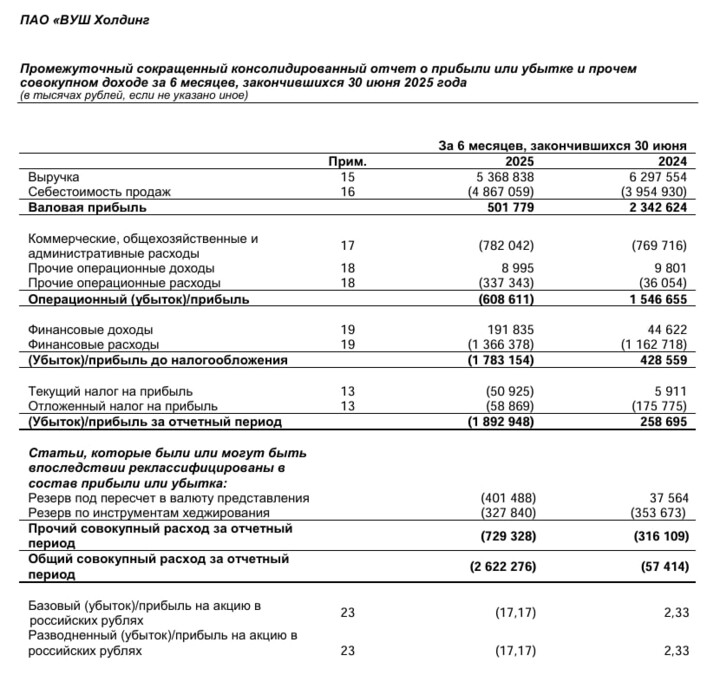

Ведущий оператор кикшеринга в России - ВУШ Холдинг, представил финансовый отчет за 1 полугодие 2025 года. Давайте взглянем, есть ли какие-то позитивные сдвиги:

- Выручка: 5,3 млрд руб (-14,7% г/г)

- Операционный убыток: -600 млн руб. (против прибыли 1,5 млрд руб. г/г)

- EBITDA: 1 млрд руб (-63,6% г/г)

- Чистый убыток: -1,9 млрд руб (против прибыли 259 млн руб. г/г)

📉 Неблагоприятная макроэкономическая ситуация и плохие погодные условия отразились на снижении количества поездок, а также средней продолжительности поездки. Это в свою очередь конвертировалось в падение выручки на 14,7% г/г - до 5,3 млрд руб. В то же времяEBITDA осталась под давлением высокой себестоимости продаж и расходных статей, обвалившись на 63,6% г/г - до 1 млрд руб. В результате компания отразила чистый убыток в размере 1,9 млрд руб.

- рентабельность EBITDA составила 18,8% (против 43,9%).

- процентные расходы выросли на 48,6%.

- себестоимость продаж увеличилась на 332%.

- количество поездок составило 56,5 млн (-10% г/г).

- на конец 1П2025 флот сервиса вырос на 19% г/г и составил 240,1 тыс.

❗️С начала года чистый долг увеличился на 2,6 млрд руб. и составил 12,9 млрд руб, при ND/EBITDA = 2,99x.

- CAPEX сократился с 3,3 млрд руб. - до 2,2 млрд руб.

- свободный денежный поток (FCF) получится отрицательным: - 2 млрд руб.

–––––––––––––––––––––––––––

❌ Перечисляем ключевые риски ВУШа

1. Падение спроса на аренду самокатов по всей России

В апреле-августе 2025 года спрос снизился на 6% г/г. В Москве на 10%. Ключевая причина снижения заключается в плохой погоде, административных ограничениях, а также перебоях в работе мобильного интернета. Вдобавок к этому отмечается общее снижение потребительской активности.

2. Высокая конкуренция в секторе

ВУШ работает на высококонкурентных рынках РФ и Латинской Америки.

- конкуренты в РФ: МТС-Юрент (рост оборота на 42% в 1П2025) и Яндекс Go. Примечательно, что обе дочерние компании входят в крупные бизнес-структуры и обе наращивают флот быстрее ВУШ.

- конкуренты в ЛА: лидер рынка JET Group (15 000+ самокатов, 22 локации) против 10,4 тыс. самокатов и 7 городов у ВУШ.

3. Потеря налоговых льгот

В 2029 году ВУШ потеряет налоговые льготы от «Сколково», что в свою очередь негативно отразится на финансовом положении компании.

–––––––––––––––––––––––––––

Итого:

Стоит отдать должное успехам ВУШа в Латинской Америке, однако этого недостаточно, глобально - дела плохи. Весь негатив заключается в том, что компания ни сейчас, ни в ближайшей перспективе, с высокой вероятностью, не сможет выйти на положительный свободный денежный поток. И, это при том, что по бизнесу ВУШ уже вышел на плато. Ситуация усугубляется высокой конкуренцией внутри РФ, высокой ключевой ставкой и существенным ростом операционных расходов.

В отличие от ВУШ, конкуренты в лице МТС-Юрент и Яндекс Go могут спокойно наращивать флот и масштабироваться, при этом даже если это будет в убыток. В случае чего материнская структура придет на помощь и покроет издержки из прибыльных сегментов бизнеса. Уже очевидно, что в перспективе ВУШ будет тяжело вести ценовую конкуренцию с этими компаниями.

Ранее я акцентировал внимание на повышенных рисках в этом кейсе, при этом полагал, что при снижении % ставок ВУШ сможет выкарабкаться, но, кажется, что ситуация зашла в тупик. Статьи расходов растут, капитальные затраты остаются высокими, а крупный долг в перспективе может стать ещё больше, чтобы компания могла обеспечивать дальнейший рост флота для сохранения доли рынка.

Всё вышеперечисленное уже нашло отражение в стоимости акций - ВУШ щупает историческое дно, торгуясь ниже 120 рублей.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

MAX

MAX

IssueSolver

10 сентября 02:19