😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

Блоги

10 ноября 08:31

Автор:

A.Baturo

A.Baturo

A.Baturo

Чем владеет SFIN: структура активов

• 87,5% крупнейшей лизинговой компании «Европлан».

• 49% одной из ведущих российских страховых — ВСК.

• 9,9–10,4% публичного ритейлера «М.Видео-Эльдорадо» (MOEX: MVID), одного из лидеров рынка бытовой техники и электроники.

• Ранее владела долей в «Русснефти», но к 2025 году полностью вышла из этого актива.

• Структура полностью прозрачна: все основные активы отображаются в публичной отчётности.

На какую сумму владеет компания

• Собственный капитал SFIN на 30.09.2025 года — 102,1 млрд рублей.

• Доля в дочерних и зависимых компаниях — примерно 103 млрд рублей.

• Рыночная капитализация SFIN заметно ниже балансовой стоимости активов: 59–63 млрд рублей (осенние оценки 2025 года).

• То есть на рынке весь холдинг торгуется с дисконтом к реальной стоимости активов, который превышает 40%.

Сколько может получить акционер, если продадут бизнес

Ключевой вопрос — ликвидационная стоимость на акцию:

• В обращении порядка 50,2 млн акций после массированной покупки и погашения казначейских бумаг.

• Если учесть весь капитал (102 млрд руб.) и разделить между акциями — выходит около 2 032 рубля ликвидационной стоимости на акцию (без учёта налогов, транзакционных потерь и дисконта).

• Рыночная цена акции SFIN — 1 283–1 300 рублей, то есть базовая ликвидационная стоимость на 50–60% выше рыночной.

• Практический сценарий: если SFIN реализует все ключевые активы по балансовой стоимости и раздаст всю выручку акционерам (что в практике редко бывает полностью), инвестор рассчитывать может на сумму порядка 2 000 рублей на акцию, но с дисконтом на налоговые издержки и структуру сделки.

Финальная логика

Даже если и не будет распределения кэша от продажи Европлана, Эсэфай стоит значительно ниже ликвидационной стоимости, что делает актив по сути очень интересным. С другой стороны, дисконт к рыночной стоимости включая бизнес Европлана, дает понять, а может этот бизнес уже продан и ждет распределения кэша между акционерами :) Думайте

Чтобы оставлять комментарии надо зарегистрироваться

Похожие посты

1 февраля 11:07

Автор:

Kot.Finance

Kot.Finance

Kot.Finance

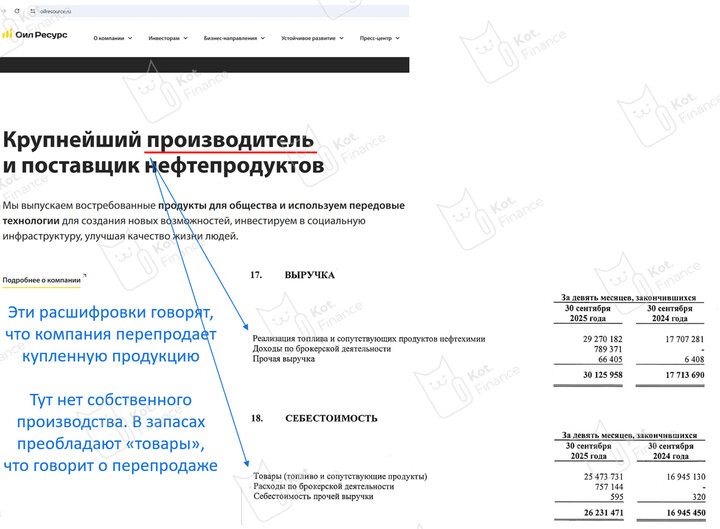

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

35

2 февраля 08:34

Автор:

TAUREN_invest

TAUREN_invest

TAUREN_invest

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

studentikys

11 ноября 12:19