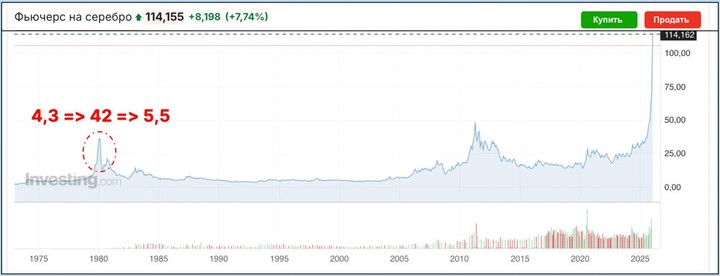

В текущих условиях предпочтения инвесторов смещены в сторону облигаций и фондов денежного рынка, в то время как акции находятся на втором плане. Тем не менее, с наступлением фазы рыночного роста происходит характерный переток капитала: инвесторы активно покупают акции, стремясь получить повышенную доходность, а затем фиксируют прибыль при приближении спада.

Задача умного инвестора — распознавать эти циклы и использовать их, не выходя за границы комфортного для себя риска.

• ВТБ  #VTBR - Компания нацелена на прибыль в 500 млрд рублей по итогам 2025 года и готова отдать на дивиденды до 50% от неё. Для инвесторов это открывает перспективу получить доходность от выплат в районе 12–19%.

#VTBR - Компания нацелена на прибыль в 500 млрд рублей по итогам 2025 года и готова отдать на дивиденды до 50% от неё. Для инвесторов это открывает перспективу получить доходность от выплат в районе 12–19%.

• Икс 5  #X5 - Инвесторов ждут две значительные выплаты: уже в январе 368 рублей за 9 месяцев, а затем — финальный дивиденд. В результате общая дивидендная доходность по акциям в следующие 12 месяцев способна достичь 18%.

#X5 - Инвесторов ждут две значительные выплаты: уже в январе 368 рублей за 9 месяцев, а затем — финальный дивиденд. В результате общая дивидендная доходность по акциям в следующие 12 месяцев способна достичь 18%.

• МТС  #MTSS - Финансовая стратегия компании на 2025–2026 годы предусматривает ежегодные дивидендные выплаты в размере не менее 35 рублей на акцию. На основе текущей рыночной цены: потенциальная дивдоходность на уровне 17%.

#MTSS - Финансовая стратегия компании на 2025–2026 годы предусматривает ежегодные дивидендные выплаты в размере не менее 35 рублей на акцию. На основе текущей рыночной цены: потенциальная дивдоходность на уровне 17%.

• Интер РАО  #IRAO - Перспективный энергетический актив сейчас недооценён, и хотя компания направляет на дивиденды только четверть прибыли, этого достаточно, чтобы предложить инвесторам доходность около 12% в ближайшем году.

#IRAO - Перспективный энергетический актив сейчас недооценён, и хотя компания направляет на дивиденды только четверть прибыли, этого достаточно, чтобы предложить инвесторам доходность около 12% в ближайшем году.

• Циан  #CNRU - В результате редомициляции компания направляет накопленную прибыль акционерам. Уже в середине 2026 года запланирован солидный спецдивиденд — свыше 50 рублей на акцию. Вместе с обычными выплатами это может принести доходность до 13% за год.

#CNRU - В результате редомициляции компания направляет накопленную прибыль акционерам. Уже в середине 2026 года запланирован солидный спецдивиденд — свыше 50 рублей на акцию. Вместе с обычными выплатами это может принести доходность до 13% за год.

• Сбер Банк  #SBER - Ключевой банк страны наращивает прибыль — и вслед за ней растут дивиденды, чему способствует чёткая дивидендная стратегия. В 2025 году акционеры могут получить 37–38 рублей на бумагу с доходностью более 12%.

#SBER - Ключевой банк страны наращивает прибыль — и вслед за ней растут дивиденды, чему способствует чёткая дивидендная стратегия. В 2025 году акционеры могут получить 37–38 рублей на бумагу с доходностью более 12%.

• Хэдхантер  #HEAD - Стратегия компании предполагает дивидендные выплаты два раза в год. И хотя бизнес в текущем году замедлился, эмитент сохраняет рентабельность даже на фоне общего охлаждения рынка. Прогноз на 2026 год впечатляет: совокупная дивдоходность может достичь 16%

#HEAD - Стратегия компании предполагает дивидендные выплаты два раза в год. И хотя бизнес в текущем году замедлился, эмитент сохраняет рентабельность даже на фоне общего охлаждения рынка. Прогноз на 2026 год впечатляет: совокупная дивдоходность может достичь 16%

• Транснефть  #TRNFP - Прочная основа бизнеса обеспечивает компании стабильность и возможность регулярно платить щедрые дивиденды. В 2025 году инвесторов может ждать доходность на уровне 13–15%.

#TRNFP - Прочная основа бизнеса обеспечивает компании стабильность и возможность регулярно платить щедрые дивиденды. В 2025 году инвесторов может ждать доходность на уровне 13–15%.

• ДОМ РФ  #DOMRF - Стратегия компании предполагает направлять на дивиденды половину чистой прибыли. Согласно текущим прогнозам, выплата по итогам 2025 года составит 240–245 рублей на акцию, что при текущей цене бумаги означает дивдоходность в диапазоне 13,5–14%.

#DOMRF - Стратегия компании предполагает направлять на дивиденды половину чистой прибыли. Согласно текущим прогнозам, выплата по итогам 2025 года составит 240–245 рублей на акцию, что при текущей цене бумаги означает дивдоходность в диапазоне 13,5–14%.

• Ренессанс Страхование  #RENI - Компания платит дивиденды два раза в год, отдавая не менее половины чистой прибыли. На фоне снижения ключевой ставки и ожидаемого роста финансовых результатов это может принести инвесторам доходность около 12% за год.

#RENI - Компания платит дивиденды два раза в год, отдавая не менее половины чистой прибыли. На фоне снижения ключевой ставки и ожидаемого роста финансовых результатов это может принести инвесторам доходность около 12% за год.

Прогноз средней дивидендной доходности российского рынка на 2026 год составляет около 10%. В этой ситуации рационально фокусироваться на компаниях с потенциалом выплат выше среднерыночных. Формируя дивидендный портфель на следующий год, помимо рассмотренных идей, стоит обратить внимание на такие бумаги, как Лукойл $LKOH и Московская Биржа $MOEX

Инвестиции в дивидендные акции требуют понимания, что щедрые выплаты сейчас могут быть сокращены впоследствии. Эта стратегия подходит тем, кто нацелен на длительную перспективу и подходит к сегодняшним рискам взвешенно и без иллюзий.

А какие дивидендные компании, на ваш взгляд, будут наиболее интересны в следующем году? Будет интересно узнать ваше мнение. Всех благодарю за внимание и поддержку автора.

Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией