😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

Блоги

25 декабря 10:01

Автор:

fundamentalka

fundamentalka

fundamentalka

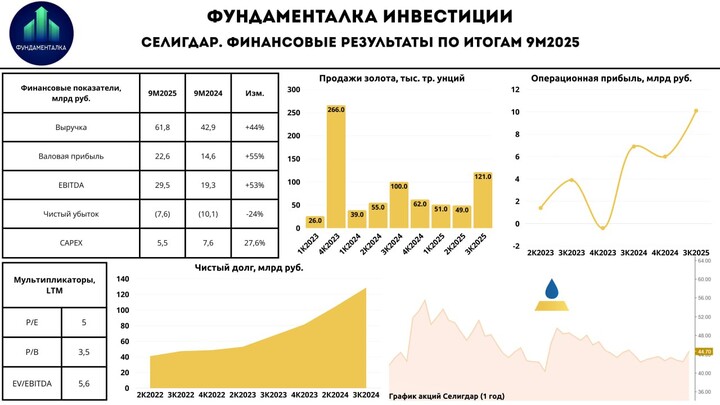

Продолжаем разбирать оставшиеся отчеты за 9М2025 и сегодня на очереди золотодобытчик Селигдар. Давайте взглянем, как обстоят дела у компании в период рекордных цен на золото и есть ли какие-то улучшения в её инвестиционном кейсе?

- Выручка: 61,8 млрд руб (+44% г/г)

- Валовая прибыль: 22,6 млрд руб (+54,6% г/г)

- EBITDA: 29,6 млрд руб (+53% г/г)

- Чистый убыток: 7,7 млрд руб (против убытка 10,1 г/г)

📈 По итогам 9М2025 общая выручка продемонстрировала рост на 44% г/г - до 61,8 млрд руб. за счёт роста выручки от реализации золота, увеличения объема продаж, а также роста средней цены реализации на фоне растущего до рекордных уровней золота. В результате EBITDA "банковская" составила 29,6 млрд руб., увеличившись на 53% г/г.

*Отдельно в 3К2025 Селигдар нарастил продажи до 30,5 млрд руб., что внесло значимый вклад в конечный результат по выручке от реализации.

- выручка от реализации золота выросла на 47% г/г - до 54,4 млрд руб.

- объемы продаж золота увеличились на 14% г/г, при росте средней цены реализации на 29% г/г.

- операционная прибыль выросла с 6,9 до 10,1 млрд руб.

- продажи прочих металлов принесли 6,5 млрд руб. (+34% г/г).

❗️ В то же время Селигдар продолжает оставаться убыточным. За 9М2025 чистый убыток составил 7,7 млрд руб., что обусловлено существенными капитальными затратами, а также высокой долговой нагрузкой и роста процентных расходов по ней.

- ND/EBITDA = 3,35x.

- процентные расходы выросли с 4,8 до 10,9 млрд руб.

- CAPEX составил 5,5 млрд руб.

*Ключевой негатив заключается в том, что чистый операционный денежный поток не покрывает растущие расходы. 18,2 млрд руб. против 21,2 млрд руб. При этом в отчетном периоде компания также привлекла порядка 37,5 млрд руб. займов, что негативно сказалось на уровне долга. Важно, что всё это происходит в условиях рекордного золота.

–––––––––––––––––––––––––––

Итого:

С начала года акции Селигдара с натяжкой прибавили 6%, в то время как цена золота выросла на 70%, а акции главного конкурента в отрасли, в лице Полюса, на 63%. Ситуация выглядит удручающей, и этому можно найти объяснение:

— Селигдар остается убыточным и с очень высокой вероятностью не сможет выйти в прибыль по итогам 2025 года. Убыток вызван переоценкой золотых займов.

— Чистый долг компании достиг 128,6 млрд руб. при ND/EBITDA ~3,4x. В отчетном периоде привлекли ещё 37,5 млрд руб.

— Растущие процентные расходы усугубляют картину.

— Расходы опережают операционный денежный поток.

В целом, вышеперечисленного вполне достаточно, чтобы рынок никоим образом не реагировал на улучшение ситуации в выручке, EBITDA и операционной прибыли. Дополнительно также стоит отметить, что Селигдар из-за непростой ситуации с долгом не платит дивиденды уже с 2К2024.

Резюмируя, важно подчеркнуть, что в 2026 году перед компанией будет стоять вызов возвращения к прибыльности, а также снижения долговой нагрузки. Рыночная конъюнктура должна будет этому способствовать, но кому это интересно? Почему, когда цены на золото находятся на исторически рекордных максимумах, компания должна вылезать из долговых проблем и убытков, а не зарабатывать сверхприбыль и радовать инвесторов?

На мой взгляд, символический таргет в 50 рублей за акцию может иметь место. Если же смотреть в долгую, то Полюс выглядит более надежно и однозначно принесет большую доходность.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея

78

Чтобы оставлять комментарии надо зарегистрироваться

Похожие посты

1 февраля 11:07

Автор:

Kot.Finance

Kot.Finance

Kot.Finance

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

35

2 февраля 08:34

Автор:

TAUREN_invest

TAUREN_invest

TAUREN_invest

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

Naughtyfins

25 декабря 13:20