😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

Блоги

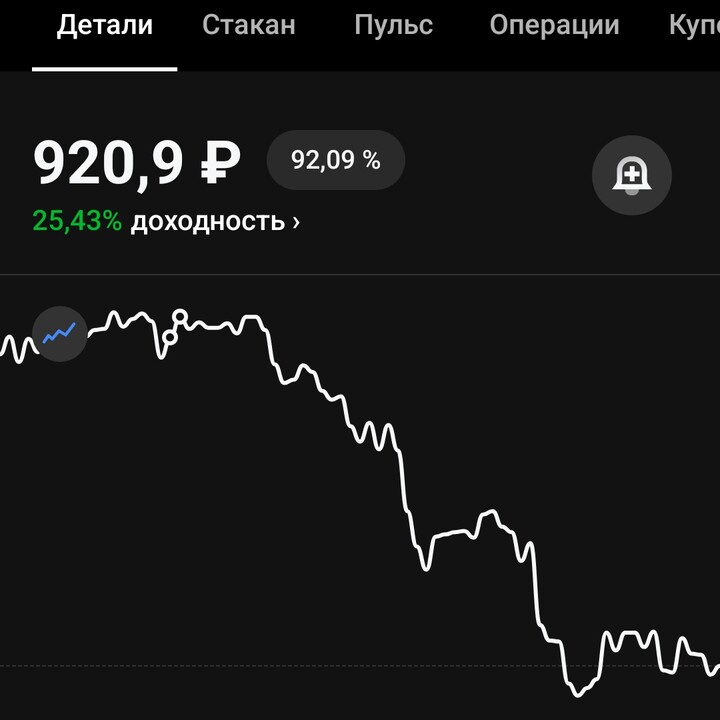

За последнюю неделю облигации Балтийского лизинга выпуск 19 упали в цене на 3 процента, остальные выпуски тоже немного упали.

Доходности соответственно выросла.

Так же упали облигации Уральской стали, Делимобиля, Кокса и т.д и т.п. В общем компании с высокой долговой нагрузкой и близкие к ВДО страдают сильно.

Доходность по некоторым облигациям Делимобиля ( 3 выпуск) достигла 40 процентов и более, Уральская сталь (05) – 50 %, Кокс (06) – 48%.

Монополия вообще при смерти.

В чем причина?

Риски растут, появились компании с преддефолтным состоянием. Участники рынка боятся рисков ( а когда они не боялись?) и выходят из таких активов. Плюс ключевая ставка снижается, но не сильно. А следующий год может нас удивить ростом инфляции, а значит и ставка может снижаться не так быстро.

Долговая нагрузка и кредитный рейтинг:

Монополия – 11х, ВВВ

Делимобиль –6,4х, А

Уральская сталь –15х, А

Кокс – 17х, ВВВ+

Балтийский лизинг – 5х, АА-

Основная проблема – это относительно высокие рейтинги при росте долговой нагрузке. Если комфортным считается Долг к EBITDA в районе 3х, то у этих компаний все сильно хуже. И не факт, что в следующем году станет сразу лучше.

Вот что пишет Эксперт РА про рынок лизинга.

По итогам 9 месяцев 2025 года объем нового бизнеса сократился на 48% относительно аналогичного периода прошлого года и составил 1,38 трлн руб.

Высокие процентные ставки оказали негативное влияние как на спрос со стороны клиентов, так и на их платежеспособность. Последнее подтолкнуло лизинговые компании снизить риск-аппетит, что с учетом падения инвестиционной активности бизнеса привело к сокращению количества лизинговых сделок на 38% за рассматриваемый период.

🌲Про Балтийский лизинг.

По состоянию на 30 июня 2025 года совокупный процентный долг «Балтийского лизинга» составлял 154 млрд рублей, из них 98,5 млрд — банковские кредиты, 55,5 млрд — выпущенные долговые ценные бумаги.

Соотношение «Долг/Собственный капитал» в этот период было 5,6x (154 млрд / 27,3 млрд). Этот показатель высокий в абсолютном выражении, но типичен для капиталоёмкого лизингового бизнеса.

Способность обслуживать долг вызывает опасения, об этом говорит коэффициент покрытия процентов (ICR) — приблизительно 1,2x. Сжатие маржи и рост кредитных убытков сокращают прибыль, доступную для обслуживания долга.

«Балтийский лизинг» имеет высокую зависимость от заёмного капитала, что делает его уязвимым к экономическим спадам и шокам процентных ставок.

🎄Что делать? Снижать риски или их повышать ( докупать ВДО) ?

Можно искать неэффективности. Есть компании с относительно крепким балансом, у которых уровень долга умеренный и есть еще запас жирка на 2026 год. В такие ВДО наверное можно зайти, но лучше контролировать ситуацию ( читать отчеты, следить за изменением рейтинга). И лучше делать это не на большой процент от портфеля. Например выделить на такие эксперименты 10-20 % от всех облигаций в портфеле. В конце концов главное – это сохранение капитала.

Из Балтийского Лизинга ( как и из Интерлизинга, Делимобиля и др) пока не выхожу, но и докупать не тороплюсь. Стараюсь акцентировать внимание на более безопасных историях.

Вчера писал про облигации А101. Оставил заявку на размещение в новых выпусках.

#облигации #вдо

#пульс_оцени #30LETNIY_PENsioner

116

Чтобы оставлять комментарии надо зарегистрироваться

Похожие посты

1 февраля 11:07

Автор:

Kot.Finance

Kot.Finance

Kot.Finance

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

36

2 февраля 08:34

Автор:

TAUREN_invest

TAUREN_invest

TAUREN_invest

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

ANKL09

24 декабря 23:05