Telegram

Telegram

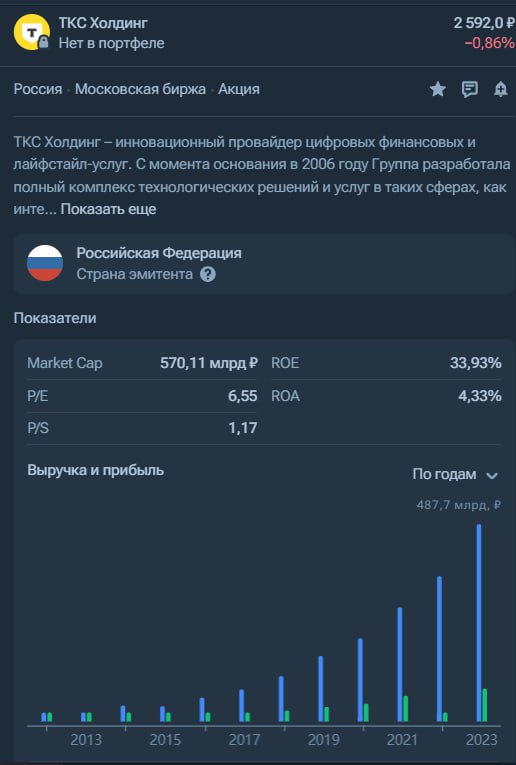

Допустим, мой любимый Т-банк. Качественный растущий актив, который даже с уходом отца-основателя не потерял темпов роста и рекордной рентабельности. Классный актив со всех сторон (было бы у меня 300 млн. долларов, сам бы купил банк вместо Потанина). Но за великолепие приходится платить - почти всю свою публичную историю банк стоил сильно дороже капитала и был самым дорогим в секторе (и все еще остается таковым).

Но если присмотреться внимательно и подумать, то окажется, что к концу этого года Т-банк станет рекордно дешевым. Считаем:

- напечатали 70 млн акций по 3400 рублей, которые обменяли на #Росбанк.

- покупка #Росбанка даст Т-банку 225 млрд капитала;

- собственный капитал на конец 2023 года составлял 280 млрд;

- прогноз банка по году - чистая прибыль 80 - 100 млрд. Возьмем 80 млрд для расчета.

Итого, к концу 2024 года капитал Т-банка достигнет 280 + 225 + 80 = 585 млрд рублей. #При этом капитализация банка на сегодня, но с учетом допки в 70 млн акций, составляет 702 млрд. Итого банк оценивается по мультипликатору P\Bv = 1,2.

А теперь объясню, почему это дешево. Дешевле чем к концу 2024 года в своей публичной истории банк стоил только один раз - акции обваливались до 0,95 капитала в 1 кв 2015 года. С тех пор самая низкая оценка до которой падал банк это 1,86 капитала в 1 квартале 2020 года (пик ковида) и 2 квартале 2022 года (начало СВО).

То есть можно сказать, что сегодня банк торгуется по самой низкой оценке чуть ли не за 10 лет. Шанс? На мой взгляд да. Конечно, как и везде, тут присутствуют свои риски. Но с другой стороны, это единственный банк, который генерирует более 30% ROE!!

#бородаинвестора #банки #TCSG #акции #инвестиции #дивиденды #биржа