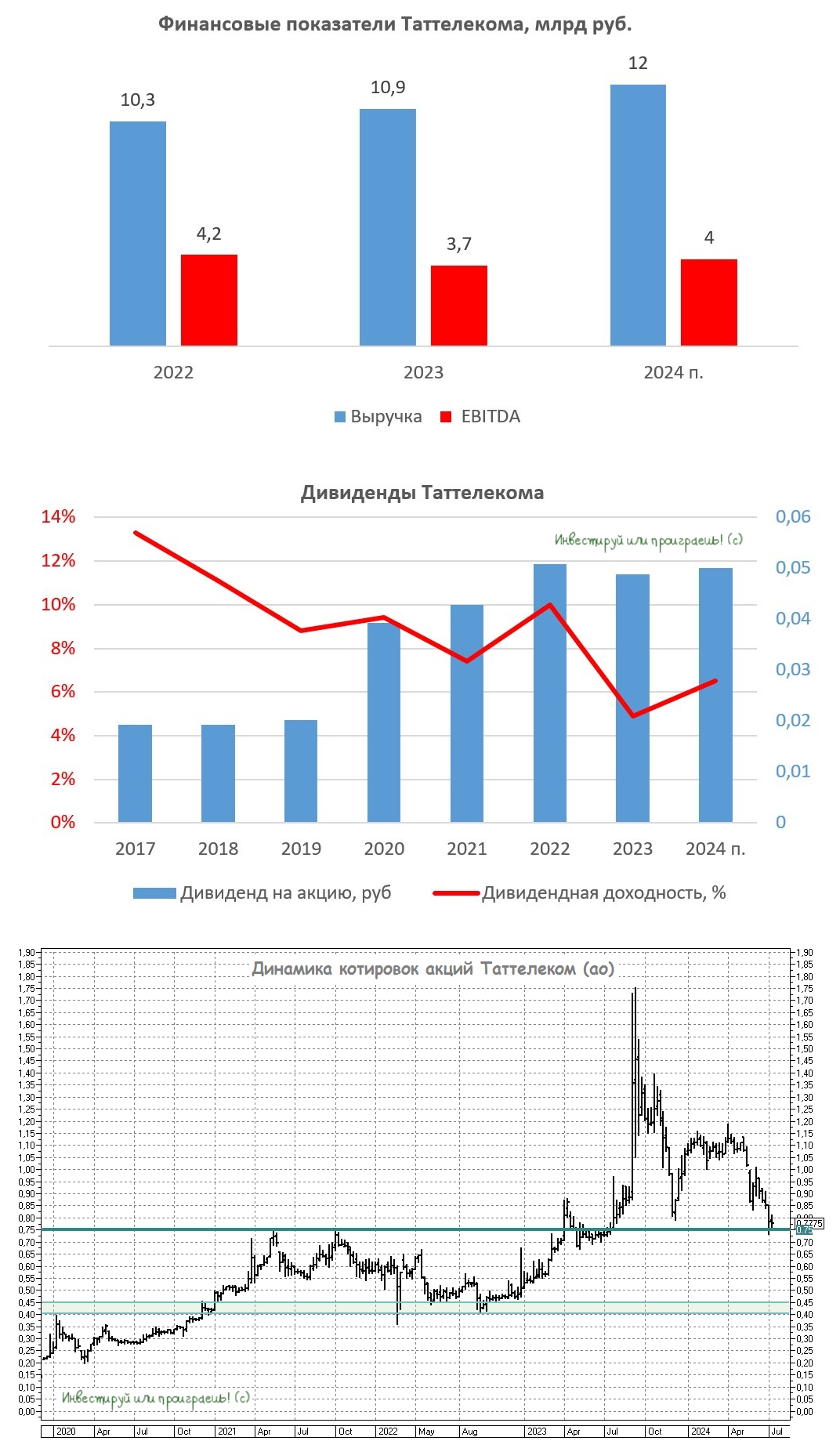

📉 Акции #Таттелекома за последние 10 месяцев со своих исторических максимумов в районе 1,75 руб. серьёзно скорректировались в район 0,75 руб., где проходит мощнейшая зона поддержки, так и намекающая на покупку этих бумаг. Однако с точки зрения фундаментального анализа и разумного дивидендного инвестирования даже такая глубокая коррекция не особенно способствует к формированию долгосрочной позиции в этом инвестиционном кейсе.

Татарстан, как известно, является лидером среди российских регионов по предоставлению услуг населению в электронном виде, по количеству пользователей высокоскоростного интернета республика занимает первое место в Приволжском федеральном округе. И на этом фоне уместно вспомнить, что активное развитие инфраструктуры доступа в интернет осуществляется именно компанией #Таттелеком.

🧮 Что касается финансовых показателей, то в 2023 году компания увеличила свою выручку на +5,7% до 10,9 млрд руб., однако показатель EBITDA при этом снизился на -12,0% до 3,7 млрд руб., что связано со значительными расходами на персонал.

В текущем году все телеком-операторы индексируют тарифы на свои услуги, а значит и #Таттелекому это позволит хотя бы частично компенсировать прошлогоднее сокращение операционной прибыли. Думаю, что по итогам 2024 года выручка компании достигнет 12 млрд руб., а показатель EBITDA составит 4 млрд рублей.

💰 #Таттелеком, в отличие от своих конкурентов в лице #МТС и Ростелекома, обладает положительной чистой денежной позицией, которая при учёте долгосрочных депозитов на текущий момент составляет около 5 млрд руб. Из чего можно сделать логичный вывод о том, что компания потенциально выигрывает от повышения ключевой ставки ЦБ, которое может случиться уже на ближайшем пятничном заседании.

Однако большой радости от этого акционерам мало, и сейчас объясню почему. По уставу #Таттелеком направляет на дивиденды не менее 50% от своей чистой прибыли по РСБУ, хотя по факту последние два года коэффициент выплат превышает 70%. Учитывая индексацию тарифов и увеличение процентных доходов от размещения средств на банковских депозитах, компания может направить на дивиденды по итогам 2024 года не менее 0,05 руб. на одну акцию, что сулит весьма скромную ДД=6,ю ДД=6,5%.

👉 В отличие от Ростелекома, компанию #Таттелеком (#TTLK) вряд ли стоит считать историей роста, а по сравнению с #МТС дивидендная доходность здесь в последние годы заметно ниже и не дотягивает даже до двузначных показателей. #Таттелеком - это, скорее, яркий пример стабильного бизнеса, который демонстрирует рост, сопоставимый с уровнем инфляции в стране, и приносит дивидендную доходность аналогичного уровня.

Такие компании рекомендуется приобретать в периоды значительных рыночных коррекций, и сейчас как раз такое благоприятное время для этого. Правда, даже с учётом этой коррекции потенциальная див. доходность в бумагах #Таттелекома ну совсем скромная по нынешним меркам и чуть ли не втрое ниже ключевой ставки ЦБ.

Хотя с точки зрения тех. анализа текущий уровень 0,75 руб. - мощнейшая зона поддержки, и когда я смотрю на этот график, то прямо-таки хочется взять - и прикупить, с надеждой, что этот уровень устоит и на сей раз. Но, пожалуй, воздержусь от этой затеи, всё-таки я ещё не настолько стар, чтобы тратить свою насыщенную инвестиционную жизнь на такие скучные идеи.

0.7175 ₽

+0.6311%

196.7 ₽

-1.1558%