Акции компании в последние недели значительно потрепало. Коррекция рынка и растущий долг подкосили котировки, но все ли так плохо? У #АФК в планах остается несколько потенциальных #IPO, которые помогут раскрыть стоимость компании. Разберемся во всем, изучив отчет холдинга за 1 квартал 2024 года.

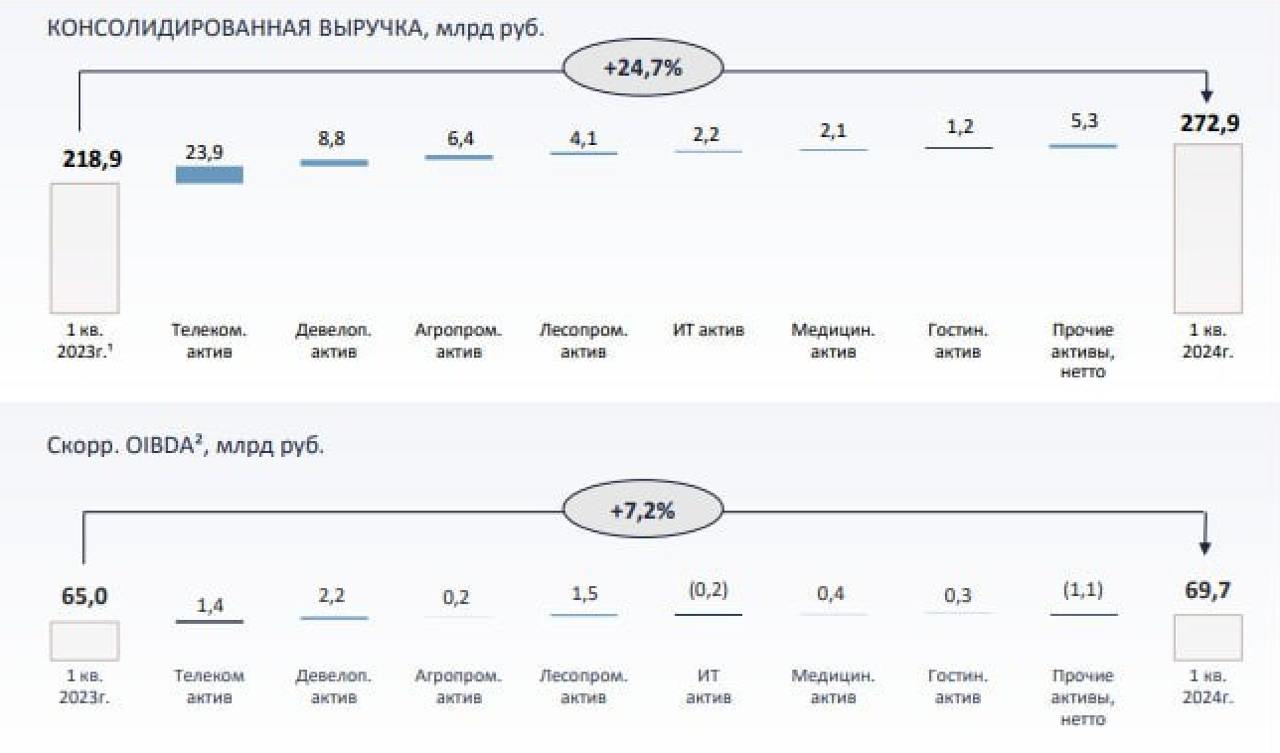

Консолидированная выручка LTM выросла на 24,7% до 1,1 трлн рублей. Лидер по темпам роста - #COSMOs Hotel #GROUP, который планирует выходить на #IPO в ближайшее время. Выручка сегмента в первом квартале увеличилась на 68% до 2,9 млрд рублей, акцентируя внимание на бенефитах, которые получает компания в условиях роста турпохода внутри страны.

Больше всего денег (тут без изменений) приносит #МТС, который мы с вами разбирали на днях. Телеком сегмент прибавил 23,9 млрд рублей из 54 ярдов общего прироста. Продолжил расти и #Эталон с +8,8 млрд рублей на фоне рекордных продаж и росту средней стоимости квадратного метра. Степь также органически подрастает на 6,4 млрд.

Выручка Медси увеличилась на 2,1 млрд руб., а вот Биннофарм видимо вынесли за скобки, в раздел "прочие активы". В 1 квартале даже #Сегежа показывает рост выручки на 4,1 млрд руб. #При этом OIBDA от нее в этот раз также положительная, хоть и всего 1,5 ярда.

Видим, что все сегменты успешно завершили отчетный период, что характеризует холдинг, как успешного управленца. Однако это лишь выручка, а вот по чистой прибыли у нас проблема. ЧП за квартал составила всего 1,5 млрд рублей, против 16,5 млрд годом ранее. Сказывается рост стоимости обслуживания долга.

Чистые финансовые обязательства корпоративного центра выросли до 268,6 млрд руб. График погашения долга не радует, 30% кредитов, которые составляют 52% общего долга, будут гасится в 2024 году, еще 30% в 2025 году. Перекредитовываться придется по очень высоким ставкам. Они же усложняют жизнь компании, но в обойме остаются варианты для еще нескольких #IPO, а ведь это основной драйвер для роста котировок.

Сейчас акции Системы оцениваются примерно на уровне стоимости публичных дочек, парочка успешных #IPO может дать потенциал для переоценки на 20-25%. И не забываем, что переоцениваться могут и публичные дочки, которые сильно припали с максимумов на фоне коррекции всего рынка.

По итогам отчета отношение к активу не меняю, главная идея здесь не прибыль в моменте и даже не дивиденды, а переоценка дочек + еще несколько #IPO. На горизонте года мы легко можем это увидеть. Считаю, что пока рано расставаться с акциями, порох для роста еще есть.

❗️Не является инвестиционной рекомендацией

ИнвестТема

17.271 ₽

0%

0.575 $

-56.77%

0.6997 $

-41.2%

349.46 $

-5.34%

199.1 ₽

0%

67 ₽

0%

1.545 ₽

0%

30200 ₽

0%