- хотя выручка выросла на 17%;

- OIBDA прибавила скромные 4,8%. То есть у бизнеса падает маржинальность под давлением инфляции издержек. Впрочем, на это можно посмотреть и под другим углом. #Все таки #МТС делает довольно большие инвестиции в развитие экосистемы. Часть новых направлений пока убыточно, что и давит на общую маржу.

- чистая прибыль от продажи актива в Армении это хорошо, но ...

Перейдем к проблемам. А у компании прямо проблемы!! Мы о них говорили много раз раньше, но сейчас они выходят на первый план:

1) Выручка от услуг связи регулируется государством и растет медленнее инфляции. Просвета тут пока не видно.

2) Компания развивает экосистему, но тут тоже свои проблемы:

- во ВСЕХ сегментах у #МТС есть более крупные и более успешные конкуренты. Причем иногда их 3 - 4 штуки. Выйти в прибыль на таком конкурентном рынке будет очень сложно.

- за год количество подписок выросло всего на 5%. Это полный провал. Стратегия синергетического экосистемного роста просто не работает.

- выручка от экосистемы растет всего на 20% в год. Это слабый результат (при огромных инвестициях).

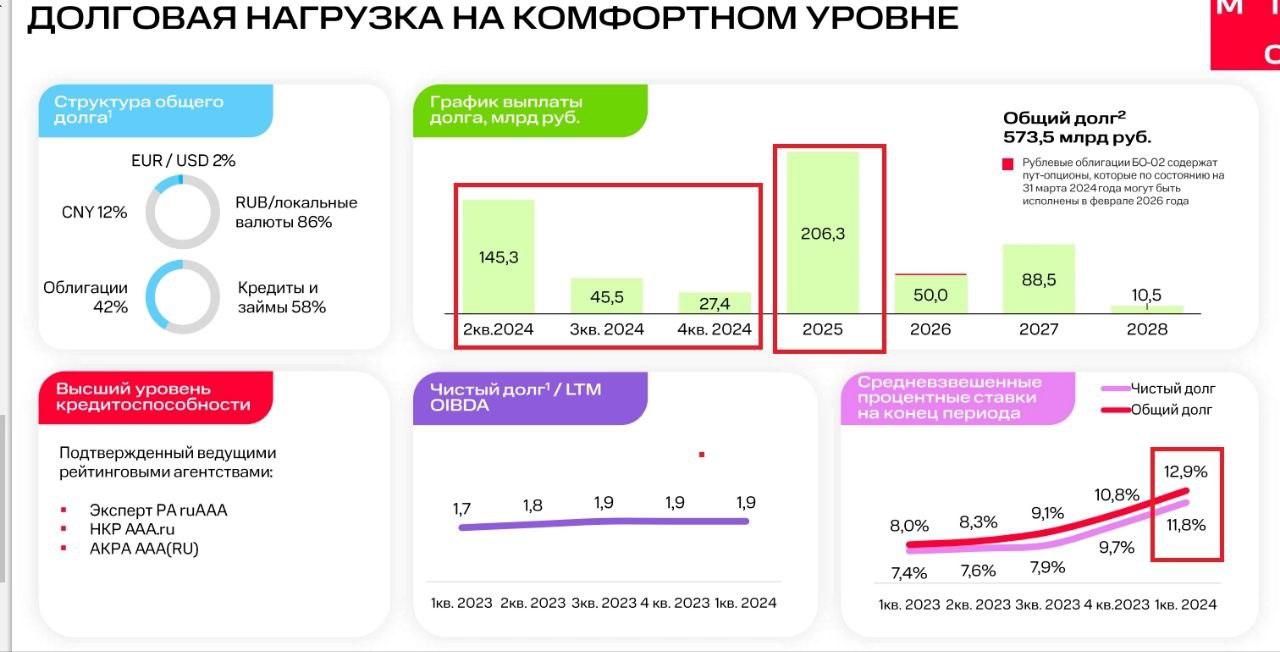

3) Теперь перейдем к самому интересному - долг!!

- во-первых, он продолжает уверенно расти. То ли в долг платят дивиденды, то ли инвестиции идут в долг, не так уж важно. Факт налицо - долг растет. На конец первого квартала 0,57 трлн!!!

- долг быстро дорожает. Со средней ставки в 8% стоимость уже выросла до 12%.

- и будет еще дороже. До конца года #МТС будет вынужден рефинансировать 200 млрд под 20+% годовых!! И еще 200 млрд в 2025 году. После рефинансирования только на проценты будет уходить под 100 млрд рублей в год!!

- собственно мы уже это видим в отчете. Процентные расходы в первом квартале превысили 20 млрд рублей!! Если бы не разовые факторы, чистая прибыль упала бы в район 5 млрд рублей.

4) Вишенка на торте - дивиденды. Когда у тебя нулевой FCF (все уходит в слабую экосистему), 5 млрд чистой прибыли в квартал (а может и меньше) и долг под 20+% годовых ... Кажется тут становится не до дивидендов!!

На мой взгляд отчет просто ужасный. Чтобы #МТС смог и дальше платить по 60 - 70 млрд дивидендов, должен произойти какой-то прорыв в экосистеме и новых направлениях бизнеса. Но и там полное фиаско и уныние. Зная наш рынок, отрезвления тут не будет до последнего, но вполне реально, что акции пойдут куда-то в район 200 рублей.

#MTSS ##МТС

137.8 ₽

+0.0726%

199.1 ₽

+2.92%