Цена на золото продолжает свой рост, с начала текущего года она выросла на 12,5% в рублях. А котировки акций #Селигдара наоборот, показывают снижение на 13% за аналогичный период. Может быть это отличная возможность для покупки? Давайте разбираться.

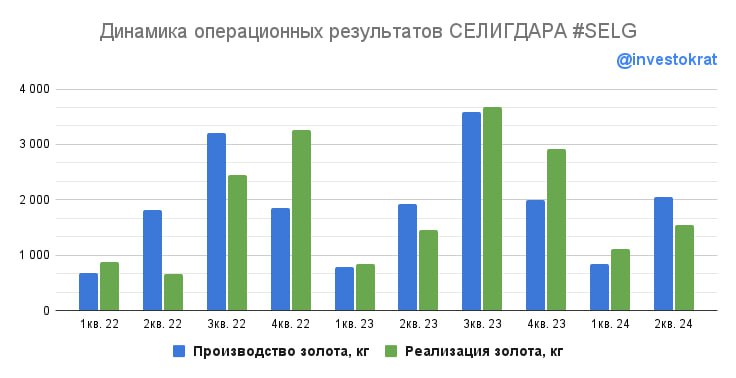

📊 Чтобы ответить на данный вопрос, проанализируем операционные результаты 1 полугодия 2024:

📈 Объем добытой горной массы увеличился на 3% г/г, а производство золота выросло на 7% г/г.

👍 Отличные результаты, говорящие о том, что производство растет не только в объеме, но и становится более эффективным. Модернизация линий подготовки руды и заводов кучного выщелачивания не прошла зря!

📈 Объем реализации золота вырос на 18% г/г, что в совокупности с благоприятной ценовой конъюнктурой (средняя цена реализации увеличилась на 31% г/г) привело к росту выручки золотодобывающего дивизиона на 51%.

Оловянный дивизион продемонстрировал более скромные, но тоже хорошие результаты:

🧐 Объем добычи оловянной руды вырос на 9% г/г. Помимо олова, руда содержит и другие сопутствующие металлы, такие как: медь, серебро и вольфрам. #При этом, пропорции содержания металлов в руде могут меняться по мере освоения новых месторождений. Что и произошло в этом году. Производство олова сократилось на 14% г/г, меди выросло на 67%, вольфрама сократилось на 55%, а серебра увеличилось на 46%.

📈 В результате, выручка оловянного сегмента выросла на 38% г/г.

🚀 А общая выручка холдинга выросла на 47% г/г. Прекрасный результат! Так почему же котировки #Селигдара отстали от цен на золото?

К сожалению, причины для этого есть:

✔️ Арест владельцев АО "Русские фонды" Сергея Васильева и Константина Бейрита. Русские фонды - один из акционеров #Селигдара. А Бейрит - еще и президент золотодобытчика.

Компания заявляет, что происходящее не влияет на ее деятельность. Однако, практика показывает, что подобные истории могут запускать неприятные для миноритариев цепочки корпоративных событий.

✔️ У #Селигдара имеется, достаточно существенный долг в условиях текущих ставок. Соотношение ND/EBITDA = 2,2x на конец 2023 года.

Часть этого долга представлена золотыми облигациями, которые растут в цене вместе с золотом, что приводит к отрицательной финансовой переоценке, негативно влияющей на чистую прибыль компании.

✔️ Есть риск, что флагманский проект #Селигдара под названием "Кючус" может не окупиться без введения налоговых льгот. Если это случится, #Селигдар потеряет значительную часть своей привлекательности, как истории роста.

📌 Акции #Селигдара могут быть интересны для долгосрочного инвестора, который верит, что цены на золото будут оставаться высокими еще долго, а ключевая ставка снизится. Такое сочетание позволит бизнесу вздохнуть более свободно. А пока, несмотря на растущие операционные и финансовые показатели, риски здесь превышают потенциальный профит, на мой субъективный взгляд.

#SELG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@inveацией!

@investokrat

30200 ₽

-0.6579%

47.98 ₽

+0.3556%