❓ Буквально на днях один из подписчиков мне задал вопрос относительного того, не лучше ли вместо покупки отдельных облигаций приобрести фонды на облигации?

🧐 И действительно, в условиях высокой ключевой ставки, которую недавно ЦБ поднял до 18%, может быть разумнее купить фонд и официально не платить налоги с купонов? Попробуем сегодня разобраться.

📝 Для начала напомню, что в рамках последних изменений в налоговый кодекс, купоны поступают на брокерский счет не очищенными от налога. Брокеры теперь удерживают налог с купонов только в конце календарного года.

Сейчас многие гособлигации (ОФЗ) дают доходность на уровне 16+% годовых, она может немного меняться, в зависимости от срока до погашения. Надежные корпоративные бумаги с кредитным рейтингом А и выше предлагают до 20+% годовых.

📈 Получается такая ситуация, что пока доходности высокие, многие инвесторы, получая купоны, реинвестируют их обратно в те же облигации. Но это не освобождает от уплаты налога с купона в конце года. Точно такие же действия делают и БПИФы на облигации, но там налог с купонов не удерживается.

✔️ Поэтому, если вы долгосрочный инвестор и вам не нужно получать денежный поток от портфеля в моменте, то имеет смысл рассмотреть отдельные фонды на облигации. Это может быть более эффективным решением, как с точки зрения доходности, так и сточки зрения налогов.

☝️ Но я напомню, чтобы получить весь эффект от владения фондом и тоже получить налоговую льготу, данный актив нужно продержать на обычном брокерском счете минимум 3 года. Если же у вас ИИС типа Б или 3 типа, то минимального периода удержания актива нет, главное сам счет не закрывать раньше срока.

❗️ Высокие ставки скрывают в себе и высокие риски. Как писал выше, сейчас, на мой взгляд, не стоит рассматривать бумаги с низким кредитным рейтингом (ниже ВВВ), их эмитенты могут столкнуться с серьезными трудностями по обслуживанию долга. Эльвира Набиуллина на последнем заседании ЦБ дала ориентир по ставке до конца текущего года и она не будет ниже 18%, а вот выше стать может.

✔️ Среди БПИФов на облигации, где существенная часть портфеля сосредоточена в надежных бумагах, можно выделить фонд от Альфа Капитал "Управляемые облигации" с тикером AKMB. В ТОП-5 активов входят ОФЗ и бумаги крупных предприятий РФ, как #ВТБ, #Эталон, #ЛСР и других.

☝️ В рамках стратегии управления указано, что в портфель рассматриваются только облигации Минфина, муниципальные и корпоративные эмитенты из 1 и 2 эшелонов. Также стратегия предусматривает активное управление, что, по идее, должно давать бОльшую доходность, чем индекс облигаций с сопоставимым кредитным рейтингом и сроком до погашения.

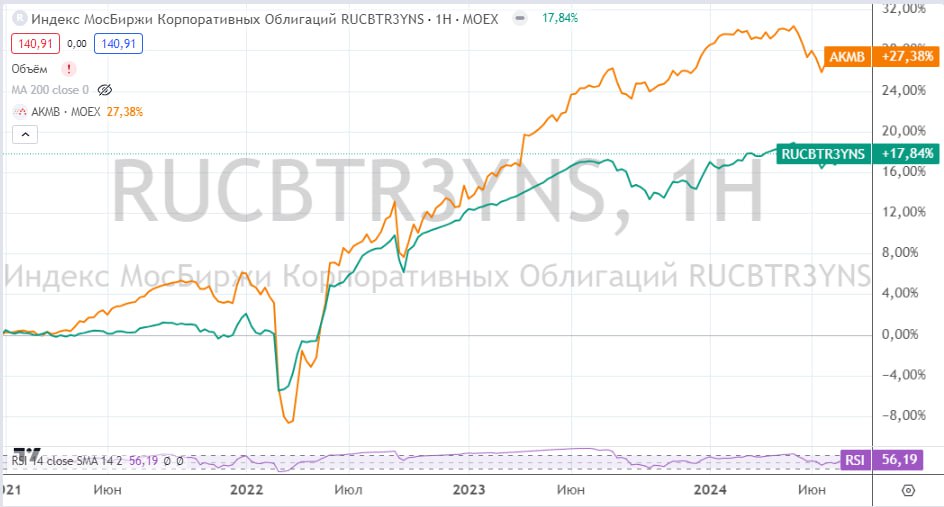

Давайте проверим эту гипотезу. За бенчмарк возьмем индекс корпоративных облигаций с погашением через 1-3 года #RU-3 года #RUCBTR3YNS.

Фонд AKMB начал торговаться в конце 2020 года, для удобства возьмем динамику с 01.01.2021 и каждого последующего года по текущее время (02.08.24).

✔️ с 2021 года AKMB (+27%), RUCBTR3YNS (+17%).

✔️ с 2022 года AKMB (+19,7%), RUCBTR3YNS (+15,6%).

✔️ с 2023 года AKMB (+9,9%), RUCBTR3YNS (+4,9%).

✔️ с 2024 года AKMB (+1%), RUCBTR3YNS (-1%).

🧐 Как видим, на всех периодах данный БПИФ обогнал бенчмарк. Но это связано не с тем, что были изначально выбраны более доходные бумаги, а с тем, что данный фонд активно управляемый, как писал выше. Это и позволило на достаточно длинном временном отрезке показать доходность лучше индекса.

💰 Комиссия за управление, кстати, не такая большая в условиях текущих двузначных доходностей, и составляет 1,83% в год. И уточню, что полученные выше результаты указаны уже за вычетом данной комиссии.

📌 Резюмируя все вышесказанное, если у вас нет времени самостоятельно заниматься анализом и отбором отдельных облигаций в портфель, то БПИФы могут стать хорошим решением. Как мы видим, они позволяют не только экономить время, но и дают более высокую доходность, в том числе за счет экономии на налогах.

#AKMB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомеонной рекомендацией!

@investokrat