Сектор e-commerce в России один из немногих, который сохраняет в себе высокий потенциал роста ключевых финансовых метрик, и #OZON по-прежнему доказывает это своими отчетами. Сегодня у меня на столе лежит свежий отчет компании за второй квартал 2024 года, который мы и разберем.

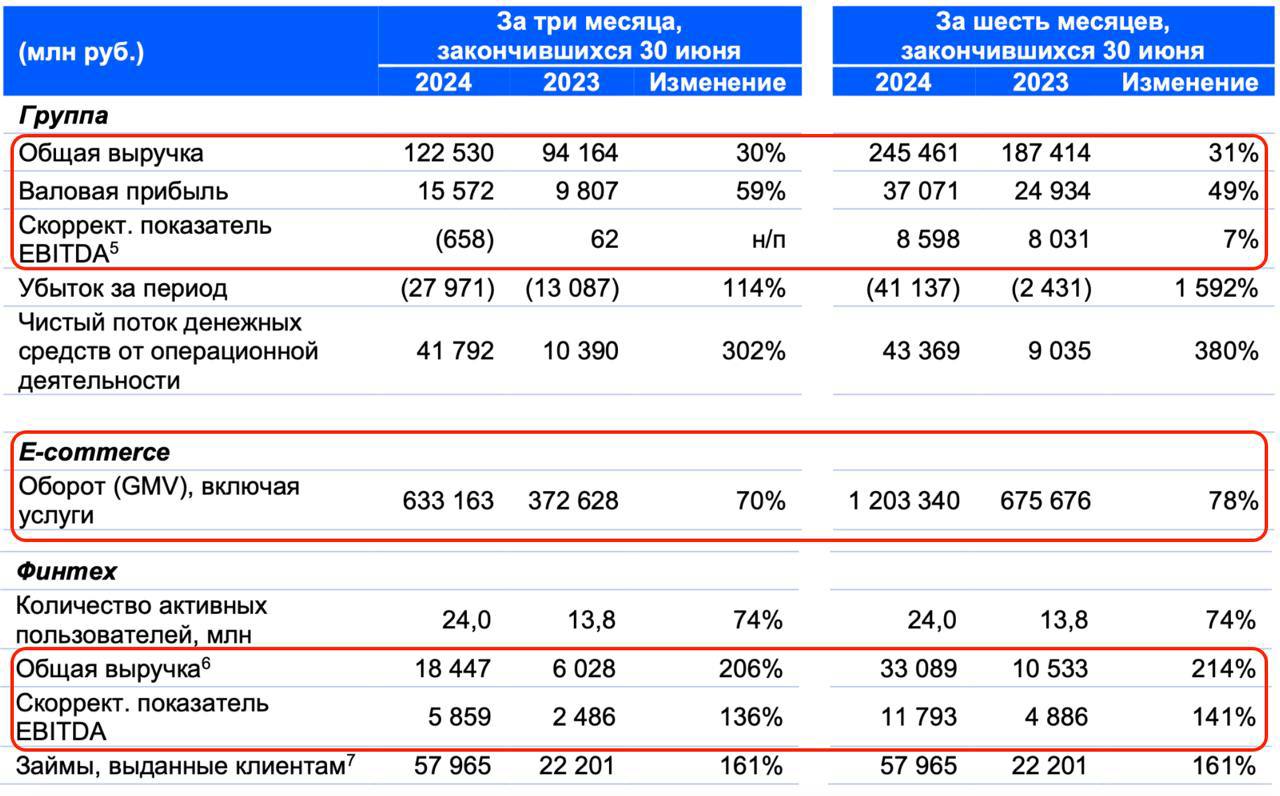

Итак, оборот GMV за отчетный период вырос на 70% до 633,2 млрд рублей. Компания продолжает пушить свои продажи. Помогает ей в этом рост количества заказов и количество активных покупателей на 60% и 30% соответственно. В России бурно развивается сегмент e-commerce, также растет уровень проникновения услуг, а что самое главное, темпы роста сохранятся и далее.

#OZON активно инвестирует в развитие платформы и инфраструктуры, что отражается на росте выручки. За второй квартал она выросла на 30% до 122,5 млрд рублей. Причем четверть всех заказов пришлась на города до 50 тыс. человек, показывая успехи географической экспансии.

Однако такая экспансия и дальнейшее развитие платформы в целом требуют значительных инвестиций, что сказывается на финансовых показателях. По итогам квартала EBITDA ушла в минус на 0,7 млрд рублей за счет роста затрат на логистику. Но менеджмент сохранил планы выйти в плюс по EBITDA по итогам года, за чем мы и понаблюдаем во втором полугодии.

По этой же причине активных инвестиций в развитие платформы вырос и убыток - до 27,9 млрд за квартал. Что неудивительно - компания только в логистику за этот период вложила 17 млрд, к этому нужно прибавить рост стоимости рабочей силы, ключевая ставка опять же сыграла свою роль. Но паниковать из-за просевшей в моменте EBITDA и убытка, на мой взгляд, не стоит - финансовая устойчивость компании в полном порядке, а подставить плечо всей группе и вытянуть финпоказатели уже вполне может финтех.

Выручка финтеха выросла на 206% до 18,4 млрд руб., количество клиентов на 17 млн человек, а скорректированная EBITDA увеличилась сразу на 136% до 5,9 ярдов. Прочие банкиры высоко оценили результаты финтех сегмента #OZON, выражающемся в росте процентной выручки, выручки от оказания услуг и продуктовой линейки.

Выручка компании от рекламы также показывает опережающий рост, увеличившись за квартал на 86% до 27,6 млрд рублей. На пару эти два сегмента занимают уже 37,5% от общей доли выручки. Масштабирование бизнес-модели тянет за собой и повышенные косты, которые повлияли на рост убытка до 28 млрд рублей, но такова цена активного роста.

#OZON представил ожидаемо сильный отчет и сохранил прогноз на 2024 год по росту GMV в районе 70% и положительную скорректированную EBITDA. Что до прибыли, то руководство не раз отмечало, что она не в приоритете. Сейчас компании куда важнее нарастить базу лояльных клиентов и занять бОльшую долю рынка – и это очень логичный подход. Поэтому я акцентирую внимание на показателях роста, EBITDA и продолжаю держать расписки компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

3156 ₽

+1.3162%