#недвижимость

В предыдущей части мы рассмотрели итоги реализации отмененной программы массовой льготной ипотеки. В этой части поста рассмотрим, какие остались программы ипотеки с господдержкой.

Адресная ипотека с господдержкой

В списке ниже рассмотрим ключевые доступные программы ипотеки с господдержкой, актуальные на 2024 г. с текущими условиями:

— Семейная ипотека: распространяется на семьи с детьми, где есть хотя бы один ребенок в возрасте до 6 лет (включительно). Ставка составляет 6% для всех регионов, первоначальны взнос – 20%. Для столичных регионов сумма кредита составляет 12 млн руб., для остальных – 6 млн руб. #При этом есть возможность комбинировать ипотеку с рыночной (по ставке около 20%), увеличив кредит до 30 млн руб. для столичных регионов и 15 млн руб. для прочих. Можно воспользоваться только при покупке квартир на первичном рынке. Срок действия до 2030 года;

— «Дальневосточная» и «Арктическая» ипотеки: действуют в Дальневосточном федеральном округе (ДФО), распространяется на семьи, в которых супруги не достигли 36 лет, а дети (если есть) – 19 лет, на работников медицинских и образовательных заведений без ограничения по возрасту. Ставка составляет 2% (в июле Минфин предложил поднять ставки до 8%). Сумма кредита варьируется от 6 до 9 млн руб. в зависимости от метража квартиры и распространяется как на первичный, так и вторичный рынок жилья. Особенностью является то, что спустя 270 дней после совершения сделки в жилье необходимо прописаться (не меняя прописку 5 лет), иначе условия договора будут нарушены и ставка будет повышена до размера ключевой на момент заключения договора, увеличенной на 4 п.п. Первоначальный взнос составляет 20%. Срок действия до 2030 года;

— ИТ-ипотека: с 1 августа обновили условия, теперь она распространяется на людей до 50 лет, работающих в IT-организациях с регистрацией от Минцифры и получением налоговых льгот. Важно, что теперь IT-организация должна быть зарегистрирована в РФ, но вне Москвы и Санкт-Петербурга, иначе не получится взять кредит. Максимальная сумма кредита – 9 млн руб. по ставке 6% с первоначальным взносом 20%. Сумму можно увеличить до 18 млн руб., комбинируя с рыночной ипотекой (по ставке около 20%). Распространяется только на первичный рынок вне Москвы и Санкт-Петербурга. Срок действия до 2030 года;

— Сельская ипотека: распространяется на населенные пункты с численностью населения до 30 тыс. Ставка от 0.1% до 3% с первоначальным взносом 20% и максимальной суммой кредита 6 млн руб. (каждый супруг может взять ипотеку на один и тот же объект, увеличив сумму кредита до 12 млн руб.). Есть необходимость оформления прописки в купленном жилье не позднее, чем через 180 дней после покупки. Срок действия неограничен.

Выводы

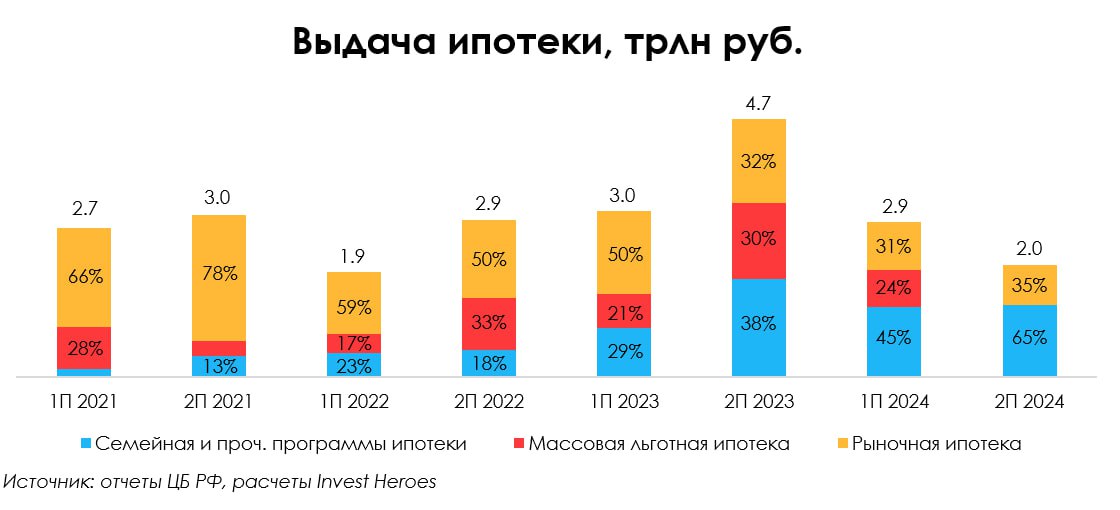

Завершение массовой льготной программы ипотеки приведет к общему снижению спроса на рынке, но продление Семейной ипотеки и наличие других программ с господдержкой поддержит рынок. По итогам 2024 года выдача новой ипотеки может опуститься до 4.9 трлн руб. (-37% г/г). Такое снижение также вызвано эффектом высокой базы второй половины 2023 года. По нашим оценкам, доля льготной ипотеки в выдачах останется на высоком уровне и составит порядка 65% на конец 2024 года из-за сохранения высоких рыночных ставок и превалирующей доли Семейной ипотеки.

Сохраняем взгляд, что застройщики будут регулировать цены через предложение, замедляя ввод проектов. Тем самым цены будут оставаться на текущем уровне с возможностью роста темпами около инфляции. Подробнее об этом писали в нашем предыдущем посте - здесь.

Андрей Бардин

Junior Analyst

@doin_well

30000 ₽

-1.3158%