⚒ Крупнейший в России производитель трубной продукции [MOEX: TRMK] ТМК представил на этой неделе финансовую отчетность по МСФО за 6 мес. 2024 года, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

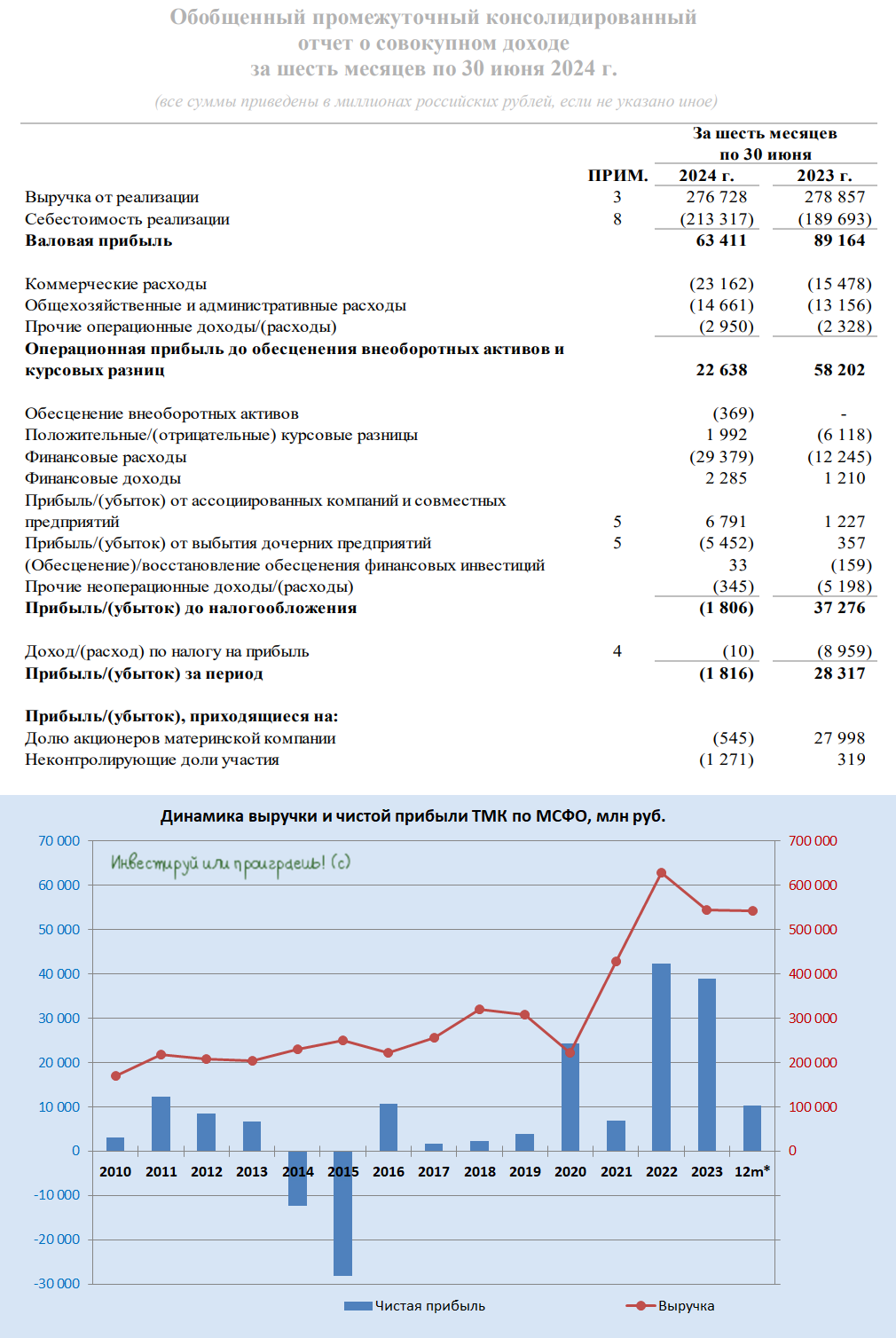

📉 Начнём традиционно с выручки, которая с января по июнь сократилась на -0,8% (г/г) до 276,7 млрд руб. Надо сказать, это достаточно неожиданный результат, особенно с учётом того, что менеджмент компании ещё в начале года отмечал рост спроса на трубную продукцию.

По итогам отчётного периода компания увеличила отгрузки на +4,9% (г/г) до 2215 тыс. тонн. Тем не менее, рост продаж был обусловлен исключительно высоким спросом на сварные трубы, в то время как отгрузки более дорогостоящих бесшовных труб снизились на -4,5% (г/г) относительно предыдущего года.

Обращает на себя внимание резкий рост себестоимости продаж сразу на +12% (г/г) до 213,3 млрд руб. Компания в качестве главного виновника такой динамики винит во всём "усложнение операционной среды" на внутреннем рынке, на фоне чего отмечается снижение спроса на разные виды труб и рост себестоимости их производства из-за дорогого металлолома.

📉 Как следствие - скорректированный показатель EBITDA сократился в отчётном периоде на -41,9% (г/г) до 46 млрд руб., а рентабельность по EBITDA составила скромные 16,6%, против рекордных 28,4% год назад.

📉 Но самым грустным итогом финансовой отчётности за 6m2024 стал чистый убыток в размере 1,8 млрд руб. Помимо снижения операционных доходов, значительный вклад в отрицательный результат внесли процентные расходы по обслуживанию долга, которые увеличились более чем в два раза. Надо отметить, что это первый полугодовой убыток компании с 2021 года (причём тогда он составил куда более скромные 379 млн руб).

💼 К слову, чистый долг ТМК приближается уже к отметке 300 млрд руб., а показатель NetDebt/adj EBITDA увеличился на этом печальном фоне до 3,1х. Очевидно, что компания в настоящий момент сталкивается с негативными последствиями высоких процентных ставок в экономике, а недавнее повышение ключевой ставки до 18% может оказать дополнительное давление на её финансовые результаты. Вот оно, очередное доказательство, что компании с высоким долгом во времена высоких ставок лучше обходить стороной!

📊 Во втором полугодии компания намерена провести индексацию цен на маржинальные бесшовные трубы, в связи с удорожанием сырья. И здесь важно отметить, что себестоимость производства сильно зависит от динамики цен на металлолом, которые значительно выросли с января по апрель, но в настоящее время находятся уже на -13% ниже апрельского максимума, что позволит компании хоть немного поправить рентабельность бизнеса.

В свете сокращения добычи в рамках соглашения ОПЕК+, направленного на стабилизацию мирового рынка нефти, российские нефтяные компании в первой половине 2024 года замедлили темпы бурения, что стало дополнительным негативным фактором для ТМК (#TRMK), традиционно являющегося крупнейшим поставщиком труб для отечественного нефтегазового сектора. С января по июнь 2024 года в России было пробурено 14,4 тыс. км эксплуатационных скважин, что на -2,5% (г/г) меньше, чем за аналогичный период прошлого года. Однако в следующем году ситуация вполне может измениться в лучшую сторону, поскольку нефтяники надеются на определённые послабления со стороны ОПЕК+, что в свою очередь может поспособствовать увеличению темпов бурения скважин.

97.8 ₽

-5.6%