- выручка на уровне 2го полугодия прошлого года;

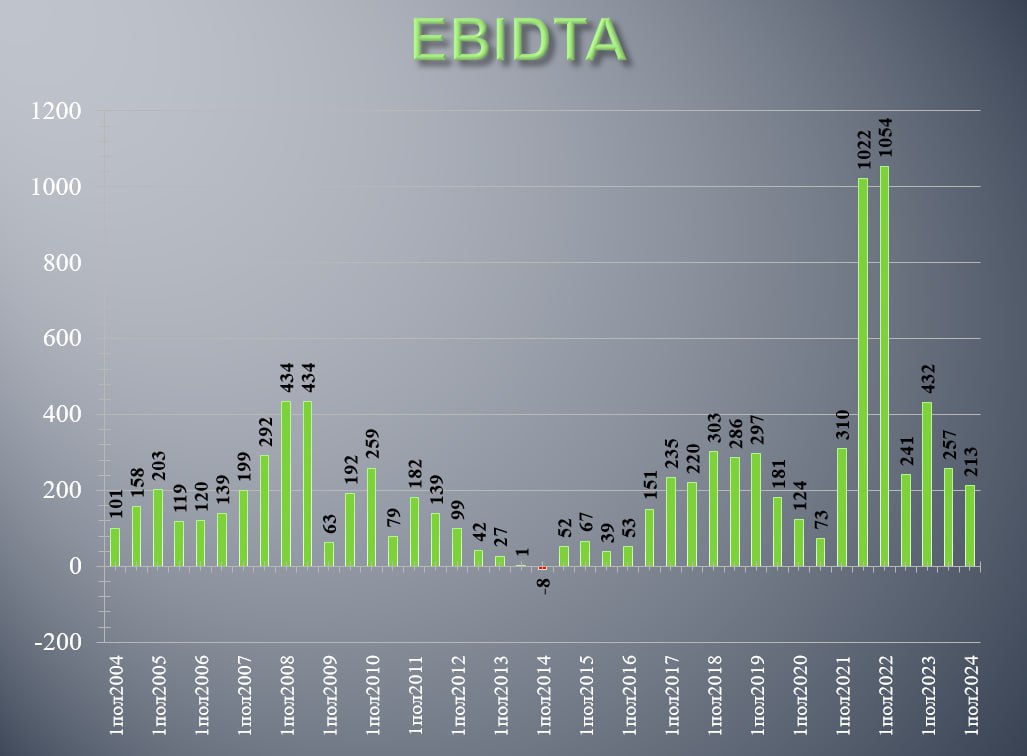

- EBITDA и чистая прибыль плюс-минус сопоставимы;

- чистый убыток получен за счет обесценения активов на 200 млн долларов. Вполне логичное решение в новых обстоятельствах, которое почти никак не влияет на денежные потоки (хотя все таки влияет - дает скидку по налогам);

- ключевой позитивный момент в отчете - компании удается удерживать себестоимость. Спад мог бы быть сильнее, но менеджмент работает эффективно;

-реальный негатив - сокращение чистой денежной позиции. Компания резко увеличила капекс. Такое решение вызывает недоумение в свете общей ситуации в мире и в России.

На мой взгляд 200+ млн долларов скорректированной чистой прибыли и 450 - 480 млн EBITDA это рабочий ориентир на конец 2024 года. Неплохой результат в условиях санкций, проблем с логистикой, укрепления рубля, проблем с оплатой товара и слабости мирового рынка commodities. Другое дело, что причин для разворота показателей вверх пока не видно ((( Скорее можно ждать, что ожидаемая рецессия в США придавит цены на уголь. Может идея в том, чтобы нарастить добычу на выходе мировой экономики из кризиса? Но могут помешать санкции.

Ориентиры по прибыли дают нам следующие мультипликаторы: P\E = 10!!!! EV\EBITDA = 3,8; Debt\EBIDTA = - 0,5; P\Bv = 1,2. Это ... Дорого!!!

Вот тут можно и нужно сделать максимально непонимающее выражение лица. Разве все озвученные выше сложности были секретом для рынка? Это уже не говоря о том, что от Евраза так и не было ни одной новости про редомициляцию. То есть даже намека на дивиденды не ожидается. И все равно кто-то упорно держал и даже покупал акции Распадской!! Некое отрезвление пришло на последней коррекции, но даже после падения акции ДОРОГИ.

П.С. Если крепкая Распадская испытывает трудности, то что же будет с полудохлым Мечелом? Банкротство компании снова на повестке.

#RASP #Распадская

264.5 ₽

-1.0845%