📉 В последние несколько месяцев акции Фосагро чувствуют себя хуже рынка. В чем же причина и не пора ли присмотреться к их покупке?

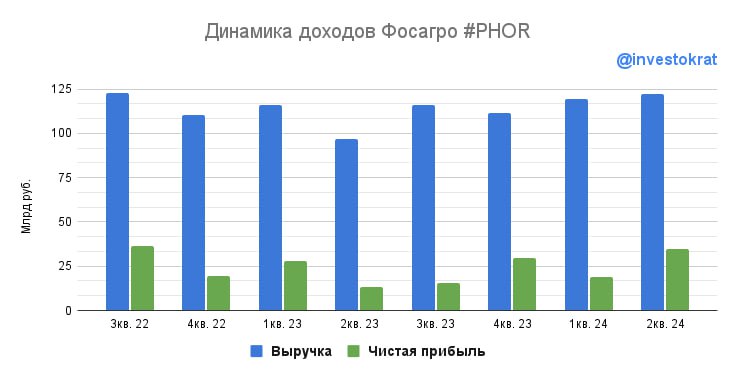

📈 Первым делом проверим, по каким ценам компания продавала удобрения в 1 полугодии. К сожалению, прямые ценовые данные пропали из пресс-релизов. Но их можно посчитать, поделив выручку на объем продаж. Проделав эту операцию, мы видим, что цены изменились незначительно: выросли на 4% г/г. При этом выручка прибавила 13,5% на фоне увеличения объемов продаж. Результат позитивный, значит корень проблемы кроется в чем-то другом.

❗️Но уже следующая за выручкой строка начинает вызывать вопросы. Проблема опережающей инфляции расходов, характерная сейчас для многих эмитентов, не обошла стороной и Фосагро. Себестоимость производства и реализации выросла на 30,8% г/г, в результате чего валовая прибыль практически не изменилась.

👉 Основной рост затрат пришелся на логистику, зарплаты, а также таможенные пошлины (которые выросли почти в 4 раза).

👉 Также увеличились административные, коммерческие, налоговые и прочие расходы. Все это привело к снижению скорректированной EBITDA на 7,2% г/г. Рентабельность при этом сократилась до 31,8% с 38,9% годом ранее.

💸 О чем инвестор может сильно не беспокоиться, так это чистая прибыль Фосагро. Она сильно подвержена влиянию курсовых переоценок, поэтому слишком много внимания ей уделять не обязательно. Гораздо важнее для нас - свободный денежный поток, так как он показывает, сколько компания реально зарабатывает и этот показатель является базой для выплаты дивидендов. По итогам полугодия мы видим снижение на 55,7% г/г под давлением капитальных расходов. Ситуация могла быть еще хуже, если бы не высвобождение оборотного капитала во 2 квартале на фоне погашения дебиторской задолженности за ранее отгруженную продукцию в Латинской Америке.

💰 Теперь о приятно - о дивидендах. По итогам 2 квартала была рекомендована выплата в размере 117 рублей на акцию (2,2% доходности). Это составляет примерно 60% от свободного денежного потока. Напомню, что в предыдущем квартале свободный денежный поток был околонулевым, а еще кварталом ранее - отрицательным. Из-за этого предыдущий дивиденд пришлось выплачивать в долг. Сейчас ситуация изменилась, однако она все еще требует внимания. Есть вероятность, что это был разовый эффект.

🧮 Долговая нагрузка пока позволяет компании некоторые дивидендные вольности. Соотношение ND/EBITDA = 1,34х. Чистые финансовые расходы составляют всего 5% от операционной прибыли. Их влияние на свободный денежный поток значительно меньше по сравнению с капитальными и операционными расходами.

📌 Резюмируая все вышесказанное, если смотреть на Фосагро с точки зрения свободного денежного потока, то в показателях можно увидеть разворот. Однако, смущает падение рентабельности на фоне не самых низких цен на удобрения и роста объемов продаж. Мы наблюдаем не традиционный циклический сырьевой спад, а внутреннюю операционную слабость бизнеса. Поэтому, принимать решение о покупке, на мой взгляд, пока преждевременно. Есть вероятность продолжения падения котировок.

#PHOR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investoей!

@investokrat

4997 ₽

-3.48%