Основные графики индексов

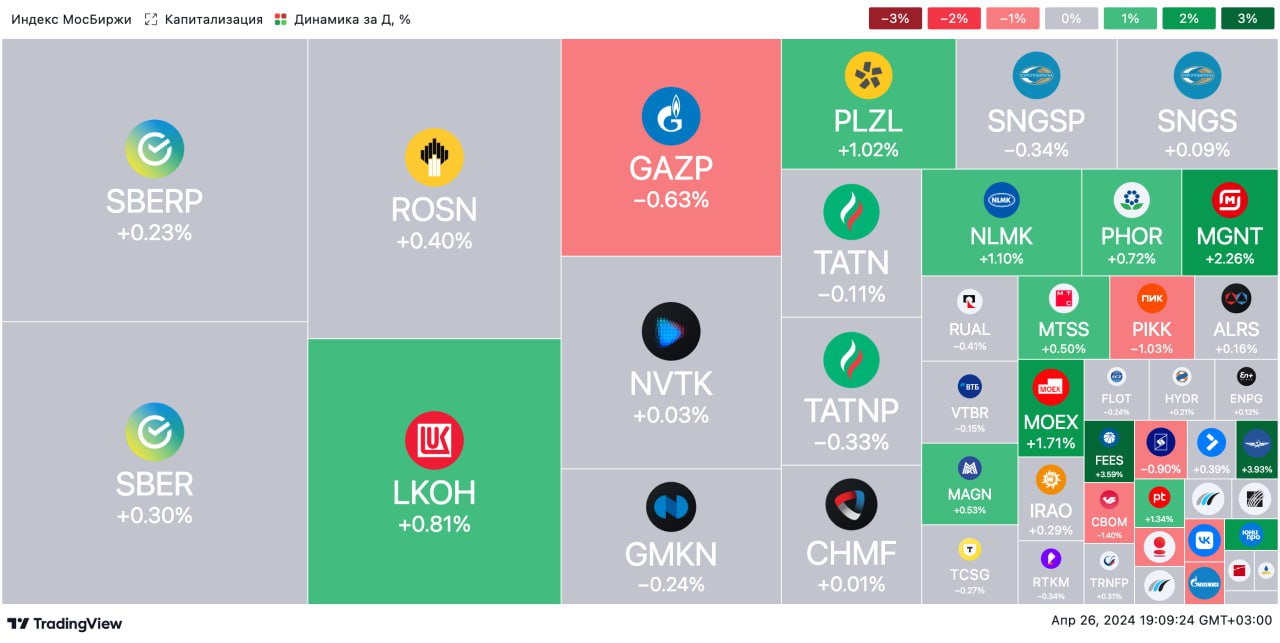

Индекс Мосбиржи

3450 +0.2907%

Индекс РТС

1187 +0.6785%

S&P 500

5108 +0.7098%

NASDAQ

15935 +1.4128%

Bitcoin

0.000837923 -100%

Последние финансовые новости от агентств

[22:57]

Шестнадцать в тон

[22:34]

МТС-банк разместился по-частному

Интересные публичные портфели

Стоимость

204 070 ₽

Доходность

+15.62%

Доход в год

0 ₽

Стоимость

3 668.21 $

Доходность

+25.34%

Доход в год

28.81 $

Стоимость

21 573.75 ₽

Доходность

+5.78%

Доход в год

920.85 ₽

Стоимость

1 392 896.9 ₽

Доходность

+2.53%

Доход в год

100 641.74 ₽

Последние темы на форуме

23 Ноября 2022 11:27

8 Февраля 2022 17:04

1 Февраля 2023 15:34

25 Января 12:34

25 Марта 18:07