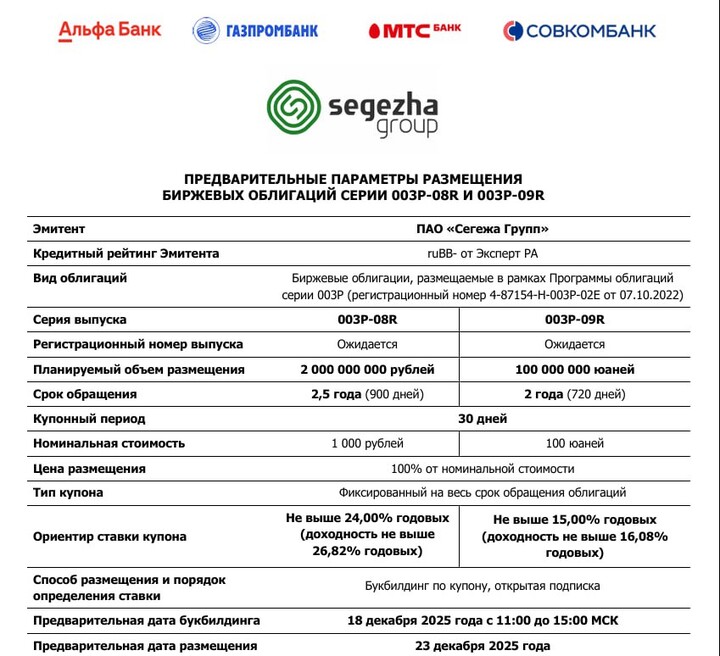

🪓 Новый облигационный выпуск Сегежи #SGZH. Что важно знать?

Я продолжаю изучать интересные варианты на долговом рынке, и в сегодняшнем материале хотел бы обратить внимание на новый выпуск биржевых облигаций от Сегежи в рублях и юанях.

...

igotosochi

igotosochi

fundamentalka

fundamentalka

🪓 Новый облигационный выпуск Сегежи #SGZH. Что важно знать?

Я продолжаю изучать интересные варианты на долговом рынке, и в сегодняшнем материале хотел бы обратить внимание на новый выпуск биржевых облигаций от Сегежи в рублях и юанях.

...

MegaStrategy

MegaStrategy

🎄 Когда рынок отпускает… а ты всё ещё смотришь в стакан 📉

Есть один коварный момент в году. Новостей всё меньше. Объёмы тоньше. В стакане — тишина, как в офисе вечером 30 декабря.

А инвестор всё ещё ждёт «движение».

И вот тут начинается главная интрига: рынок уже ушёл на праздники. А ты — нет.

🕰 Что происходит с рынком под Новый год...

MegaStrategy

🔒 КОВЕНАНТЫ: СКРЫТЫЕ ПРАВИЛА ДЛЯ ИНВЕСТОРА 🔑

Иногда облигация выглядит спокойно: купон платят, рейтинг есть, отчётность «нормальная».

А потом — новость.

Без дефолта.

Без просрочки.

Но рынок резко нервничает.

Причина часто одна — ковенанты.

🧩 Что это вообще такое

Ковенанты — это условия, которые эмитент обязан соблюдать, пока у него есть долг....

Dr_Rockter

30 января 12:23