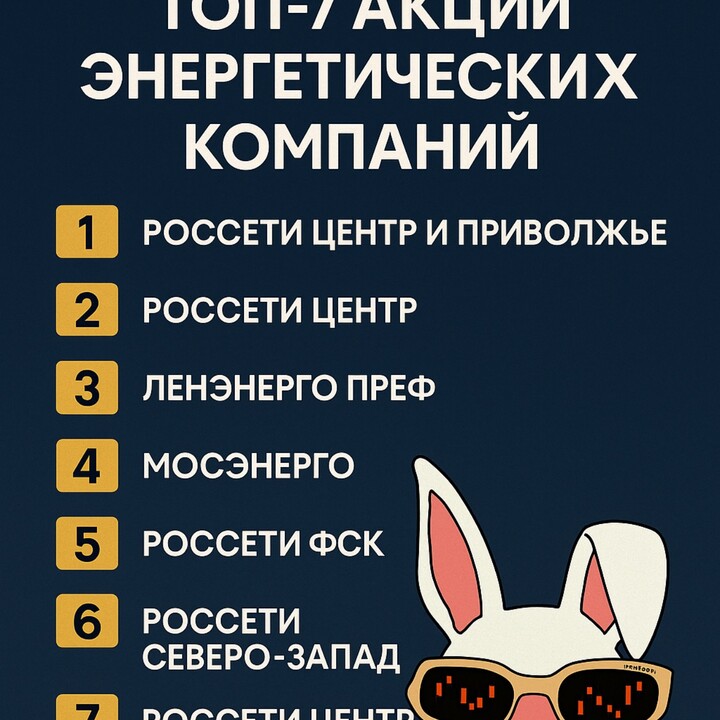

Россети: разбор всего сектора и идей!

Россети - это один из немногих растущих секторов на нашем рынке, за счет роста тарифов и уникальных объектов. Многие акции выросли на 50-70% с начала года, поэтому когда выходила новость о важности инвестиций над дивидендами - та же Ленэнерго преф мгновенно отъехала на 20-30% вниз, потому что дивиденд - это самое важное тут. Ты покупаешь качественный актив, который САМ переоценивается, так ещё и дивиденд платит.

Так вот, чтобы актив в секторе был интересен важно, чтобы:

- Платил дивиденд, причем высокий

- Выполнял план по прибыли

- Конвертировал рост тарифов в прибыль, обгоняющую инфляцию

- Имел меньше рисков с точки зрения атак БПЛА на объекты

1)Россети Центр

-Выручка 35,91 млрд руб. (+14,3% г/г)

-Себестоимость 31,69 млрд руб. (+17,3% г/г)

-Прибыль от продаж 4,22 млрд руб. (-4,5% г/г)

-EBITDA 7,50 млрд руб. (-1,3% г/г)

-Чистая прибыль 3,64 млрд руб. (+66,8% г/г)

В отчете все круто, НО: рынок закладывал, что компания сможет заработать 14 млрд + рублей, что даст им 16-17% дд за 2025г, на этом акции за пол года компания в моменте росла на 65%!

Причем здесь все хорошо, НО: есть риск невыполнение гайденса. По моим подсчетам тут выходит 14%дд.

У компании также есть долг 34 млрд руб, который не падает - а это 2,5 прибыли!

Компания интересна на сокращении долга (увидим в след отчетах) или при схожей дд, но по более низкой цене акций - вижу 0,6 хорошей точкой входа сюда.

В ином случае рисковать при снижении маржинальности и росте продаж - не хочется.

2)Центр и Приволжье

-Выручка 38,57 млрд руб. (+16,3% г/г)

-Себестоимость 31,38 млрд руб. (+14,8% г/г)

-Прибыль от продаж 7,19 млрд руб. (+23,2% г/г)

-EBITDA 10,97 млрд руб. (+17,1% г/г)

-Чистая прибыль — 4,88 млрд руб. (+16,1% г/г)

Здесь все остается хорошим, но есть нюанс: замедляется рост денежного потока => компания немного привлекла долг (он остается околонулевым)

НО, остается дешевой: 16% дд и это подтверждено прибылью, почти без долга, рост капекса не виден (!).

Важно смотреть в след отчетах: не будет ли замедления метрик!

Мой вердикт здесь: компания интересна даже сейчас (особенно в долгосрок), но главный риск с регулированием дивиденда остается.

3)Северо-Запад

-Выручка 18,51 млрд руб. (+43,4% г/г)

-Себестоимость 18,18 млрд руб. (+36,8% г/г)

-Прибыль от продаж — 0,33 млрд руб. (Vs -0,38 млрд руб. в 3кв 2024г.)

-Чистая прибыль -0,05 млрд руб. (-0,67 млрд в 3кв 2024г.)

Идут хуже гайденса и прибыли тут нет => дивидендов пока тут нет.

Да, убыток тут падает, растет денежный поток, но КАПЕКС - он больше всех ожиданий.

Все покупают под то, что может быть какой-то специальный див, но пока компания не выйдет в прибыль, я бы его не ждал.

Примерно такая же идея может быть в ФСК Россети, где котировки на лоях.

Здесь, будто, ниже 0,7 неинтересно, ниже 0,8 - как венчур если брать.

4)Россети Волга

- ЧП 7,2 млрд (Х2,5!)

- Выручка 92,2 млрд (+52% г/г)

- Себестоимость активов 91,66 млрд (+6% г/г)

Компания сейчас оценивается в 18 млрд Капы и заработала 7 млрд = стоит 2,5 P/E.

Денежный поток тут тоже большой (5 млрд), дивиденд тут поменьше: ~8% выйдет.

Но компания лучше всех перформит и растит темпы роста! Если сместят див политику, может быть и 16% дд, а это сильно переоценит акцию.

Тут уже интересно с текущих в долгосроке, а особенно при коррекции к 0,1.

Итог:

-Россети Волга и Центр Приволжье стоят дешево и сейчас (риск с регуляторикой только)

-Россети ФСК и Северо-запад интересны как риск-ставка на рост прибыли и появление дивидендов

-Центр интересен на коррекции

- Также есть Ленэнерго и Мосэнерго - тут предпочтение первому (префу), но также на коррекции.

P.S: Интер рао и РусГидро не рассматриваю, тк это другого поля ягоды немного, но сейчас, Ирао - одна из топ идей в секторе (качественный актив + дивиденды + крутой менеджмент)

P.P.S: это был большой рессерч с кучей прочитанных отчетностей и группировки большого количества информации.

Если такое нужно и дальше - черканите комментарий, пожалуйста

#MRKV

#MRKV  #MRKP

#MRKP  #MRKZ

#MRKZ  #MRKC

#MRKC  #LSNGP

#LSNGP

MAX

MAX

plyushkin333

30 октября 22:32