Основные графики индексов

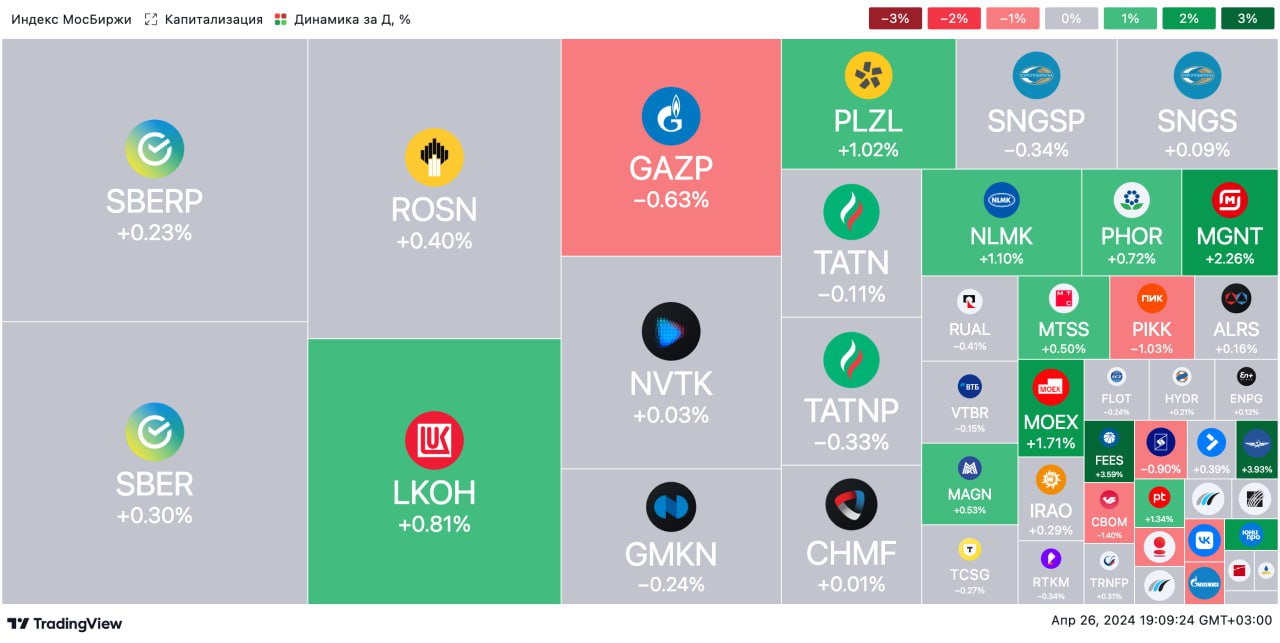

Индекс Мосбиржи

3450 +0.2907%

Индекс РТС

1187 +0.6785%

S&P 500

5108 +0.7098%

NASDAQ

15935 +1.4128%

Bitcoin

63638.7 +0.5003%

Интересные публичные портфели

Стоимость

134 131.71 ₽

Доходность

+44.25%

Доход в год

6 998.3 ₽

Стоимость

78 265 ₽

Доходность

+21.92%

Доход в год

9 450 ₽

Стоимость

91 872.6 ₽

Доходность

+3.35%

Доход в год

4 140.15 ₽

Стоимость

18 166.44 ₽

Доходность

-9.98%

Доход в год

2 557.08 ₽

Последние темы на форуме

31 Марта 2023 08:31

25 Марта 18:07

25 Января 12:34

22 Января 2022 21:52

27 Ноября 2022 13:13