Прогнозы цены акции PayPal Holdings

| Идея | Прогноз цены | Изменения | Дата окончания | Аналитик |

|---|---|---|---|---|

| Подробнее | 94 $ | +23.14 $ (32.66%) | 28.04.2025 | Susquehanna |

| PayPal: никуда не пропал | 90.15 $ | +19.29 $ (27.22%) | 20.09.2025 | Seeking Alpha - топ-выбор |

| 92.08 | 29.94 |

Резюме анализа компании PayPal Holdings

Капитализация = 65.25, Оценка = 7/10

Выручка = 31.797, Оценка = 6/10

EBITDA margin, % = 16.75, Оценка = 5/10

Net margin, % = 13.04, Оценка = 4/10

ROA, % = 5.06, Оценка = 2/10

ROE, % = 20, Оценка = 7/10

P/E = 21.4, Оценка = 7/10

P/S = 2.79, Оценка = 6/10

P/BV = 4.35, Оценка = 4/10

Debt/EBITDA = 1.86, Оценка = 7/10

Резюме:

EBITDA margin средняя, судя по мультипликаторам оценена справедливо, и интересна для покупки.

Доходность на акцию (12.75%) и доходность по EBITDA (13.54%) находятся на низком уровне, и стоит подумать и сравнить с другими компаниями.

Эффективность (ROE=20%) находятся на среднем уровне, и стоит проанализировать все компании данной отрасли.

Все характеристики компании ⇨

Оплатите подписку

Больше функциональности и данных для анализа компаний и портфеля доступно по подписке

Индекс стабильности выплат дивидендов

DSI - (Dividend Stability Index, DSI7), Индекс стабильности выплат дивидендов

DSI = (Yc + Gc) / 14

Yc – число лет подряд из последних семи лет, в которые выплачивались дивиденды;

Gc - число лет подряд из последних семи лет, в которые размер дивиденда был не ниже предыдущего года.

Yc = 0

Gc = 0

DSI = 0

Индекс стабильности повышение цены акции

SSI - (Stock Stability Index, SSI7) Индекс стабильности повышение цены акции

SSI = Yc / 7

Yc – число лет подряд из последних семи лет, в которые цена акции была выше предыдущего года.

Yc = 3

SSI = 0.43

Оценка по Уоррену Баффету

1. Стабильная прибыль, Значение = 81.84% > 0

Если рост за 5 лет / рост за последние 12 месяцев > 0

2. Хорошее покрытие долга, Значение = 0.1 < 3

Когда компания сможет выплатить долг до 3 лет

3. Высокая рентабельность капитала, Значение = 18.96% > 15

Если средний ROE > 15% за последние 5 лет

4. Высокий возврат на инвестиционный капитал, Значение = 73.83% > 12

Если средний ROIC > 12% за последние 5 лет

5. Положительный свободный денежный поток, Значение = 6.77 > 0

Положительный FCF за последние 12 месяцев

6. Происходит ли обратный выкуп акций?, Значение = да

Если количество акций сегодня < количества акций 5 лет назад

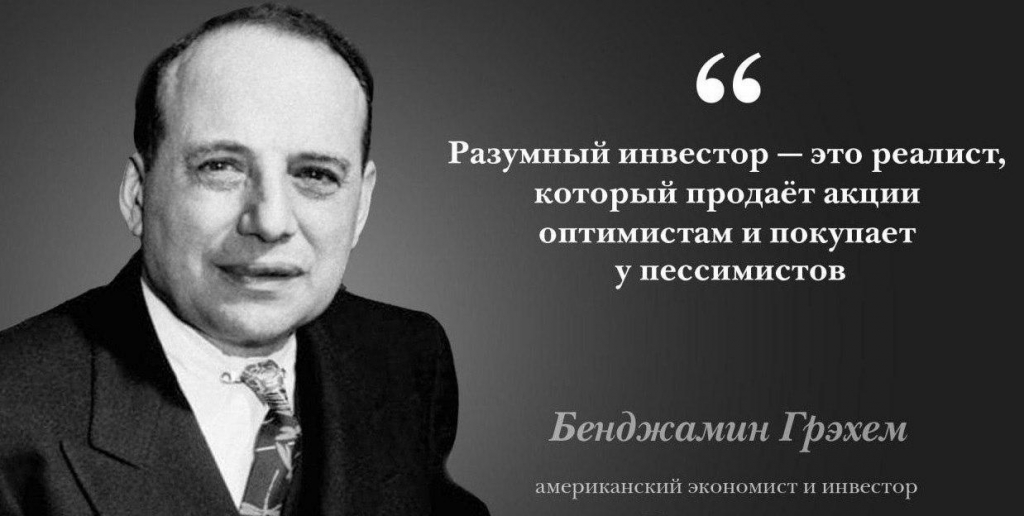

Оценка по Бенджамину Грэхему

1. Адекватный размер компании, Оценка = 6/10 (31.797, LTM)

2. Устойчивое финансовое положение (текущие активы/текущие обязательства), Оценка = 10/10 (0.10 LTM)

Текущие активы должны как минимум вдвоем превышать текущие обязательства

3. Стабильная прибыль, Оценка = 10/10

Компания не должна нести убытки на протяжении последних 10 лет

4. Дивидендная история, Оценка = 0/10

Компания должна выплачивать дивиденды на протяжении как минимум 20 лет

5. Рост прибыли (прибыль в расчете на акцию), Значение = 12.75%

Прибыль компании в расчете на акцию за последние 10 лет должна возрастать как минимум на 1/3

5.5. Рост цены акции, Значение = 31.4%

Цена акции, как показатель роста прибыли компании, за последние 10 лет должна возрастать как минимум на 1/3

5.6. Рост дивидендов, Значение = 0%

Выплата дивидендов, как показатель роста прибыли компании, за последние 10 лет должна возрастать как минимум на 1/3

6. Оптимальное значение коэффициента цена/прибыль, Оценка = 8/10 (14.0 LTM)

Текущая цена акции не должна превышать среднее значение прибыли за последние три года более чем в 15 раз

7. Оптимальное значение коэффициента цена/балансовая стоимость, Оценка = 1/10 (7.16 LTM)

Текущая цена акции не должна превышать ее балансовую стоимость более чем в 1.5 раза

Оценка по Питеру Линчу

1. Текущий активы превышают прошлогодние = 1.73 > 0

Сопоставление активов за 2 последних года. Если за последний год превышает предыдущий, это хороший признак

2. Уменьшение долга = 9.88 < 9.88

Уменьшение долга за последние годы это хороший признак

3. Превышение наличности долга = 6.56 > 9.88

Если наличность превышает долговую нагрузку это хороший признак, значит компании не грозит банкротство.

4. Происходит ли обратный выкуп акций? = да

Если количество акций сегодня < количества акций 5 лет назад

5. Повышение доходности на одну акцию = 3.99 > 3.99

Повышение доходности на одну акцию в сравнении с предыдущим годом. Значит эффективность растет, и это хороший признак.

6. Оценка стоимости P/E и EPS в сравнении с ценой = 264.06 < 70.86

Если P/E и доход на акции меньше цены акции, то есть недооцененность акции (см. "Метод Питера Линча" стр. 182)

Дивидендная стратегия

1. Текущий дивиденд = 0 $.

1.5. Дивидендная доходность = 0% , Оценка = 0/10

2. Кол-во лет роста дивиденда = 0 , Оценка = 0/10

2.1. Количество лет из последних когда рос процент дивиденда = 0

2.2. Количество лет выплаты дивиденда = 0

3. DSI = 0 , Оценка = 0/10

4. Средний рост дивидендов = 0% , Оценка = 0/10

5. Средний процент за 5 лет = 0% , Оценка = 0/10

6. Средний процент для выплат = 112.55% , Оценка = 8.88/10

7. Разница с сектором = 1.73, Среднее по отрасли = -1.73% , Оценка = 0/10

Бета коэффициент

β > 1 – доходность (а также изменчивость) таких бумаг очень чувствительна к изменению рынка. Такие активы больше подвержены риску, но потенциально более доходны. В целом, такие ценные бумаги можно назвать агрессивными;

β = 1 – доходность такой бумаги будет изменяться одинаково с доходностью рынка (фондового индекса);

0 < β < 1 – при такой бете активы менее подвержены рыночному риску, как следствие, менее изменчивы. Такие бумаги имеют меньший риск, но и менее доходны в будущем;

β = 0 – отсутствует связь между бумагой и рынком (индексом) в целом;

β < 0 – доходность бумаг, у которых отрицательная бета, идут в противоположные стороны с рынком.

β = 3.6 - за 90 дней

β = 0.66 - за 1 год

β = -1.47 - за 3 года

Индекс Альтмана

В 1968 году профессор Эдвард Альтман предлагает свою, ставшую классической, пятифакторную модель прогнозирования вероятности банкротства предприятия. Формула расчета интегрального показателя следующая:

Z = 1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + X5

Х1 = Оборотный капитал/Активы, Х2 = Нераспределенная прибыль/Активы, Х3 = Операционная прибыль/Активы, Х4 = Рыночная стоимость акций/ Обязательства, Х5 = Выручка/Активы

Если Z > 2,9 – зона финансовой устойчивости («зеленая» зона).

Если 1,8 < Z <= 2,9 – зона неопределенности («серая» зона).

Если Z <= 1,8 – зона финансового риска («красная» зона).

Индекс Альтмана, Z = 1.2 * 0.8 + 1.4 * 0.05 + 3.3 * 0.08 + 0.6 * 0.52 + 0.39 = 1.9944

Коэффициент PEG

PEG = 1 - акции компании имеют справедливую оценку.

PEG < 1 – акции недооценены.

PEG > 1 - акции могут быть «перегреты».

PEG < 0 - у компании ухудшаются дела.

PEG = P/E / (Growth + Div %)

PEG = 66.16 / (28.34 + 0) = 2.33

Индекс Грэма

NCAV = -0.1 на одну акцию (ncav/market cap = -0%)

Net Current Asset Value, NCAV = Total Current Assets – Total Liabilities

Цена = 70.86

недооцененность = -70860%

покупка при 50-70% (диапазон цен: -0.05 - -0.07), больше 100% переоцененность

Данные

NNWC = -15.55 на одну акцию (nnwc/market cap = -25%)

Net-net Working Capital (NNWC) = Cash and short-term investments + (Receivables * 75%) + (Inventory * 50%) - Total liabilities

Цена = 70.86

недооцененность = -455.69%

покупка при 50-70% (диапазон цен: -7.78 - -10.89), больше 100% переоцененность

Данные

Total Liabilities/P = 0.9378

Total Liabilities/P = 61.194 / 65.25

Коэффициент Total Liabilities/P должен быть меньше 0.1

P/S = 12.96

P/S = Капитализация / Выручка

Отношение P/S должно быть в пределах 0.3 - 0.5. Чем ближе значение мультипликатора к 0.3 тем лучше. Характеризует продажи компании.

На основе источников: porti.ru